شما در حال خواندن روش نقطه سربهسر برای انتخاب مکان واحد صنعتی هستید. این درس مربوط به مجموعه طرحریزی است.

نقطهی سربهسر یکی از رایجترین روشهای تصمیمگیری در مسائل مهندسی است. مثلاً در فاز دوم از این روش برای تعیین وضعیت کلی استقرار استفاده کردیم. همچنین در مدیریت عملیات برای تصمیم راجع به برونسپاری قطعات، انتخاب ماشینآلات و بسیاری از موضوعات دیگر میتوانیم از نقطه سر به سر استفاده کنیم. در این درس توضیح میدهیم که چگونه میتوانیم از نقطه سر به سر برای انتخاب مکان واحد صنعتی استفاده کنیم.

برای تحلیل نقطه سر به سر، هزینههای ثابت و متغیر و نمودار هزینه کل را برای هر گزینه محاسبه و ترسیم میکنیم. هدف این است که با مقایسهی نمودارها تشخیص دهیم که در ظرفیت تولید مورد نظر، هزینهی استقرار واحد صنعتی در کدام مکان کمتر تمام میشود. قاعدتاً این مکان گزینهی مناسبتری است.

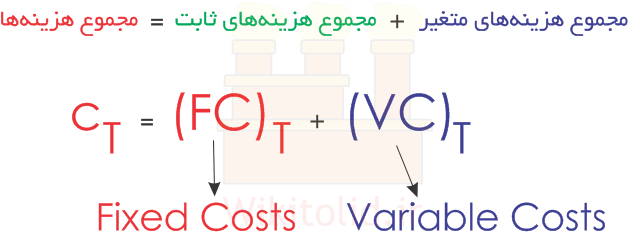

هزینه کل، مجموع هزینههای ثابت و هزینههای متغیر است و از رابطهی زیر به دست میآید.

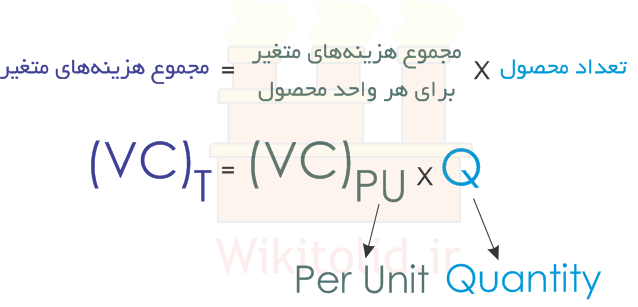

هزینههای متغیر، وابسته به مقدار تولید هستند. یعنی هر چه ظرفیت تولید بیشتر باشد، هزینههای متغیر افزایش مییابند. مجموع هزینههای متغیر را میتوانیم با رابطه زیر نشان دهیم.

با جاگذاری هزینههای متغیر در رابطهی اول، فرمول زیر به دست میآید که به آن رابطه ظرفیت-هزینه میگویند. در این رابطه، هزینه کل بر اساس تعداد محصول تعیین میشود.

![]()

به عنوان مثال، فرض کنید که میخواهیم به روش نقطه سر به سر یکی از گزینههای زیر را انتخاب کنیم. معیار ما برای انتخاب گزینهی مناسب، کمتر بودن مجموع هزینهها در اولین سال فعالیت است. البته این تحلیل معمولاً برای بازههای زمانی طولانیتر، مثلاً پنج یا ده سال، انجام میشود.

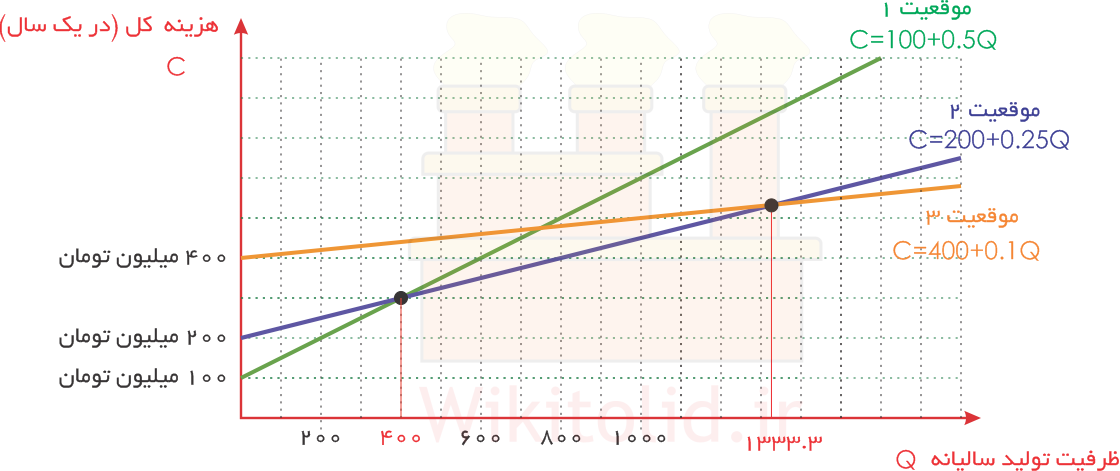

نمودار هزینه مقدار را برای هر سه گزینه رسم میکنیم.

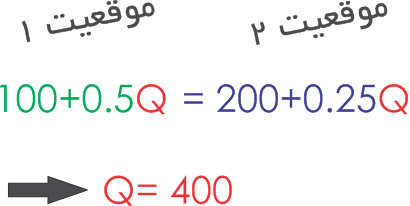

مطابق تصویر بالا معلوم است که اگر بخواهیم ۴۰۰ واحد محصول در سال اول تولید کنیم، موقعیت مکانی شمارهی ۱ (خط سبز) پایینتر از بقیه نمودارها قرار میگیرد و هزینههایش کمتر است. اگر بخواهیم از ۴۰۰ تا ۱۳۳۳ واحد تولید کنیم، مکان دوم (خط آبی) و برای تولید بیش از ۱۳۳۳ مکان سوم اولویت دارد. اما اگر نمودار را ترسیم نکرده باشیم، نقاط تلاقی نمودارهای هزینه را چگونه پیدا کنیم؟ برای این کار رابطهی هزینهها را مساوی هم قرار میدهیم تا محل برخوردشان مشخص شو.، مثلاً اگر رابطهی هزینهی کل برای مکانهای اول و دوم را برابر قرار دهیم به Q=400 میرسیم:

شاید در مواردی تصمیم بگیریم که جای هزینهها، سود را مبنا قرار دهیم. یعنی بررسی کنیم که استقرار کارخانه در کدام مکان سودآوری بیشتری دارد؛ برای اینکار میتوانیم از رابطهی زیر استفاده و برای هر گزینه، نمودار سود را ترسیم کنیم.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.