شما در حال خواندن درس قواعد انتخاب مقادیر سفارش ساخت یا اندازه لات در MRP از مجموعه برنامهریزی و کنترل تولید هستید.

یکی از چالشهای برنامهریزی مواد مورد نیاز این است این که: چگونه مقدار سفارشات ساخت را تعیین کنیم. مثلاً شاید در یک دوره به ۱۰۰ واحد از یک کالا و در دوره بعدی به ۵۰ واحد از آن نیاز داشته باشیم؛ اکنون بهتر است که تمام این ۱۵۰ واحد را در یک نوبت تولید کنیم، یا تولید را در دو نوبت با اندازههای ۱۰۰ واحد و ۵۰ واحد انجام دهیم؟ البته که ترکیبهای دیگری نیز قابل تصور است، مثل این که تولید را در دو نوبت با اندازه ۷۵ واحد انجام دهیم، یا یک نوبت تولید با اندازه ۲۵۰ واحد داشته باشیم و مقداری از کالا را برای استفاده آینده در انبارها نگه داریم.

این چالش در منابع انگلیسی با عنوان Determining Manufacturing Order Quantities یا تعیین مقادیر سفارش ساخت مطالعه میشود؛ البته به آن Lot Sizing یا تعیین اندازه لات هم میگویند. ضمن این که برای تعیین مقادیر سفارش یا اندازه لات، قواعد متنوعی وجود دارد که Lot Sizing Rules نامیده میشوند. با کمک این قواعد میتوانیم سادهتر و دقیقتر راجع به اندازه لات یا مقدار سفارش ساخت تصمیمگیری کنیم. در ادامه این درس با تعدادی از رایجترین قواعد تعیین اندازه لات آشنا خواهید شد.

ملاحظاتی در مورد قواعد تعیین اندازه لات

قبل از بررسی قواعد تعیین اندازه لات، مفید است به چند ملاحظه مهم توجه کنید.

۱- قواعد تعیین اندازه لات در واقع رویههایی برای تصمیمگیری در مورد مقدار سفارش تولید در هر دوره هستند. این قواعد مطلق و محدود به چند رویه مشخص نیستند؛ لذا اولاً قواعد زیادی وجود دارد که در این درس به آنها اشاره نکردهایم و ثانیاً خود ما نیز میتوانیم متناسب با دانش و تجربهمان قواعدی را وضع کنیم.

۲- هیچ کدام از قواعدی که میگوییم به طور مطلق از بقیه بهتر یا بدتر نیستند؛ بلکه باید ببینیم متناسب با شرایط، استفاده از کدام قاعده مناسبتر است. منظور از شرایط، در درجه اول چگونگی تغییر تقاضا یا نیازهایمان در دورههای مختلف است. مثلاً اگر نیازمندی یا تقاضای دورهها دارای نوسانات شدیدی باشد، احتمالاً از قاعدهای مثل EOQ پرهیز میکنیم. ضمناً منظور از منافع، مواردی مثل: کاهش هزینه و دستیابی به سود بیشتر است. معمولاً یکی از مهمترین ملاکهایی که برای ارزیابی منافع احتمالی مبنا قرار میدهیم، تاثیر پیادهسازی یک قاعده بر هزینههاست. به عبارتی معمولاً ترجیحمان این است از قاعدهای برای تعیین اندازه لات استفاده کنیم که هم به نیازهایمان در حد مطلوب پاسخ دهد و هم هزینههای مربوطه را به حدأقل برساند.

۳- با در نظر داشتن مفهوم صرفه به مقیاس میتوان گفت که برای هر واحد تولیدی، اگر مقدار تولید روی مقدار مشخصی تنظیم شود، «هزینه تولید هر واحد محصول» به حداقل مقدار ممکن کاهش میباید. مثلاً شاید با تولید ۵۰۰ واحد محصول، هزینه تولید هر واحد محصول به کمترین مقدار ممکن برسد. با این حال ممکن است مقدار تقاضای احتمالی به قدری نباشد که بتوانیم تولید را با چنین مقدار بهینهای انجام دهیم. مثلاً شاید تقاضا در چهار دورهی آینده مجموعاً ۲۰۰ واحد باشد، لذا اگر ۵۰۰ واحد از آن را در یک نوبت تولید کنیم، ۳۰۰ واحد اضافه بماند. در این حالت با این که «هزینه تولید هر واحد محصول» کاهش مییابد، «هزینههای نگهداری از موجودیها» افزایش مییابد و بعید نیست که «هزینههای ناشی از نگهداری موجودیها» بیشتر از «صرفهجویی حاصل از کاهش هزینه تولید» باشد. لذا اطلاع از بهینهترین مقدار تولید به تنهایی برای تعیین اندازه لات کافی نیست و باید نیازهای مربوط به هر دوره را نیز لحاظ کنیم. در این میان قواعد تعیین اندازه لات اصولاً مقادیری را پیشنهاد میکنند که متناسب با نیازهای منحصر به فرد هر دوره باشند، مثلاً اگر در دورهای به ۱۰۰ واحد محصول نیاز داشته باشیم، اندازه لات را طوری تنظیم میکنند که هزینههای انبارداری تا حد مناسبی محدود شوند.

۴- در مورد تعیین اندازه لات، دو چالش مهم داریم که یکی هزینه هر نوبت تولید و دیگری هزینه نگهداری از موجودیها است. در این میان اگر بخواهیم مقادیر سفارشات را طوری تنظیم کنیم که مقدار موجودیها و هزینههای ناشی از نگهداری آنها به حداقل کاهش پیدا کند، احتمالاً هزینههای تولید افزایش مییابد. از طرفی اگر بخواهیم طوری برنامهریزی کنیم که تعداد نوبتهای تولید کاهش یابد، احتمالاً شاهد افزایش مقدار موجودیها و هزینههای ناشی از آن خواهیم بود. در این میان قواعد تعیین اندازه لات به طریقی تلاش میکنند که مجموع این هزینهها به حداقل برسد.

۵- در مثالهای این درس، تمرکزمان فقط روی یک محصول است و اجزای سازندهی آن را نادیده میگیریم؛ حال آن که تصمیم ما راجع به اندازه لات محصول روی مقدار اقلام سازنده آن نیز تاثیر میگذارد. با نادیده گرفتن اجزای سازنده، ممکن است تصور کنیم که اندازه لات تعیین شده برای محصول مقرون به صرفه است، اما در عمل تاثیر آن روی مقادیر اقلام سازنده موجب افزایش شدید هزینهها شود. مثلاً شاید ببینیم هزینهی نگهداری از هر کیلوگرم محصول فقط ۱۰ تومان است و بدین جهت اندازه لات را زیاد انتخاب کنیم؛ حال آن که شاید هزینه نگهداری یکی از مواد سازندهی آن ۱۰۰۰ تومان باشد و مجموع هزینهها را افزایش دهد. لذا برای استفاده کاربردی از مطالب این درس، لازم است علاوه بر هزینههای مربوط به محصول، هزینههای مربوط به اقلام سازنده آن را نیز لحاظ کنیم.

قاعده Ordering as Required یا Lot for Lot

برای پیروی از این قاعده، مقدار سفارشات یا اندازه لات تولید را برابر با نیاز خالصمان در هر دوره تعیین میکنیم؛ مثلاً اگر برای یک دوره به ۲۰ واحد از محصول نیاز داشته باشیم، اندازه لات تولید را ۲۰ واحد انتخاب میکنیم.

با استفاده از این قاعده، هزینهی نگهداری از موجودیها تا حد زیادی کاهش مییابد، اما نادیده گرفتن صرفه به مقیاس و افزایش دفعات تولید میتواند به افزایش مجموع هرینهها منتهی شود.

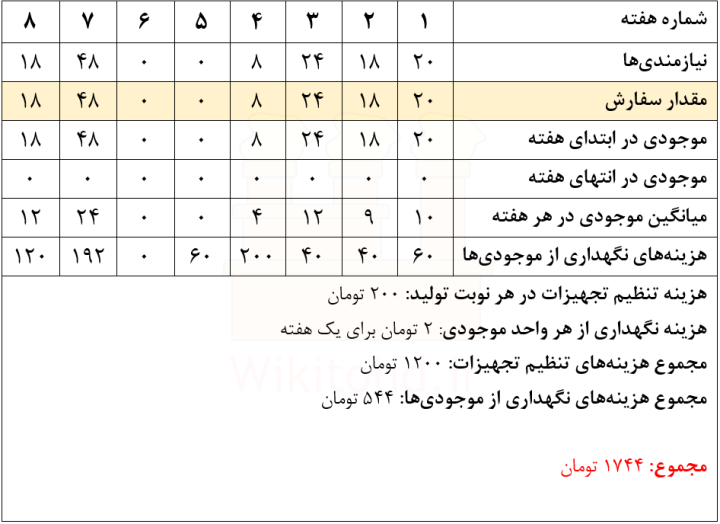

فرض کنید نیازمان به یک محصول مطابق جدول زیر است. هر نوبت که میخواهیم این محصول را تولید کنیم، هزینههای مربوط به تنظیم تجهیزات و آغاز تولید برابر ۲۰۰ تومان است. البته ما هزینه تنظیم تجهیزات را فقط به به عنوان یک نماینده از هزینههای هر نوبت تولید لحاظ کردهایم، حال آن که هزینههای دیگری نیز بدین واسطه تحمیل میشوند. به عبارت دیگرعلاوه بر هزینههایی که همیشه وجود دارند، هر بار که میخواهیم تولید یک محصول را از سر بگیریم، هزینههای منحصر به فردی تحمیل میشوند که یکی از آنها «هزینهی تنظیم دوباره تجهیزات» است. لذا اگر بخواهیم عملکرد دقیقتری داشته باشیم، مفید است که سایر هزینههای مرتبط با آن را نیز لحاظ کنیم.

علاوه بر هزینههای ناشی از هر نوبت تولید، هزینه نگهداری از هر قطعه برای یک هفته برابر ۱۰ تومان است؛ لذا نگهداری از یک قطعه برای دو هفته ۲۰ تومان هزینه دارد. برای محاسبه هزینهی نگهداری از موجودیها، روشهای متفاوتی وجود دارد، ولی ما در این درس میانگین موجودی در هر دوره را مبنا قرار میدهیم. یعنی برای این که ببینیم در یک دوره چقدر هزینه به واسطه موجودیها تحمیل میشود، از موجودی ابتدای دوره و پایان دوره میانگین میگیریم و حاصل را در ۱۰ تومان ضرب میکنیم.

در جدول زیر برای تعیین مقدار سفارشات با قاعده Lot for Lot، اندازه لات در هر دوره را برابر با نیازمان به محصول تعیین کردهایم. وقتی سفارشی را برای یک دوره ثبت میکنیم، منظور این است که آن سفارش در فرصت مناسب تولید میشود و در ابتدای دوره مورد نظر در دسترس قرار میگیرد. برای همین میبینیم که موجودی در ابتدای هفته اول برابر ۲۰ واحد تعیین شده است، چرا که ۲۰ واحد سفارش ساخت برای آن ثبت کردهایم و این مقدار محصول از ابتدای هفته در دسترس قرار میگیرد. همچنین در هفته اول به ۲۰ واحد محصول نیاز داریم، پس تمام این موجودی استفاده میشود و موجودی در پایان هفته اول به صفر میرسد. میانگین موجودی در هفته اول ۱۰ واحد است، لذا هزینهی نگهداری از موجودی در هفته اول را ۱۰۰ تومان درج کردهایم.

قاعده Economics Order Quantity یا EOQ

قاعده EOQ از این فرض پیروی میکند که تقاضا در همه هفتهها نسبتاً ثابت است و لذا میانگین تقاضای دورهها میتواند مقدار تقاضا در هر دوره را با تقریب خوبی نشان دهد. بدین لحاظ در شرایطی که تقاضای دورهها حول مقدار مشخصی باشد، استفاده از این قاعده میتواند به نتایج مطلوب منتهی شپد.

قاعده EOQ علاوه بر میانگین تقاضا یا نیازمندی دورهها، هزینههای ناشی از هر نوبت تولید و هزینههای نگهداری از هر واحد موجودی را نیز لحاظ میکند. بر این اساس هر چه هزینه نگهداری از موجودیها کمتر و هزینههای ناشی از هر نوبت تولید بیشتر باشد، مقدار پیشنهادی این قاعده برای اندازه لات افزایش مییابد.

این قاعده یک اندازه لات یکسان برای همه دورهها ارائه میدهد، زیرا همانطور که گفتیم از این فرض پیروی میکند که تقاضا در همه دورهها ثابت میماند.

برای محاسبه اندازه لات با این قاعده از رابطه زیر استفاده میکنیم که در آن Q اندازه لات، D میانگین تقاضا، CP هزینه ناشی از هر نوبت تولید و CH هزینه نگهداری از هر واحد موجودی برای یک هفته است.

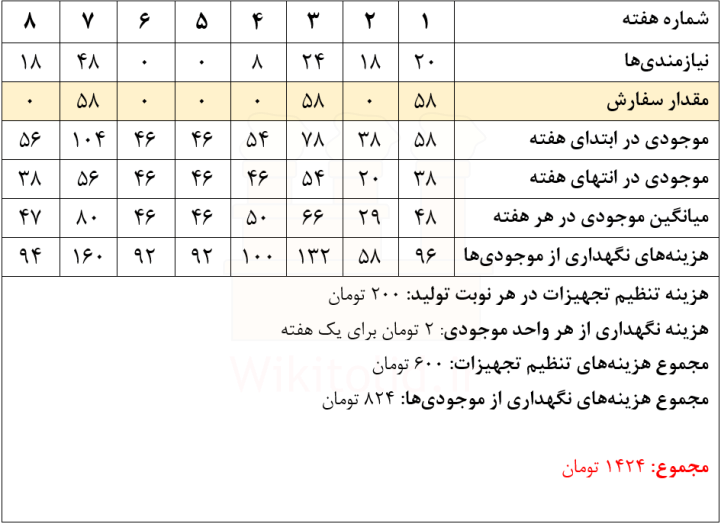

با در نظر داشتن مثالی که در بخش قبل دیدیم، مقدار سفارش تولید بر اساس این قاعده برابر ۵۸ واحد به دست میآید. این مقدار برای تمامی دورههایی که به محصول نیاز داریم ثابت است. البته بیتردید اگر در یک دوره به مقدار بیشتری از محصول نیاز داشته باشیم، بایستی اندازه لات را اصلاح کنیم. مثلا اگر در هفته اول به ۶۰ محصول نیاز داشته باشیم، اندازه لات برای این هفته را به ۶۰ واحد افزایش میدهیم.

با دقت به مندرجات جدول زیر میبینیم که استفاده از این قاعده باعث کاهش هزینه ناشی از هر نوبت تولید و افزایش هزینه نگهداری از موجودیها شده؛ همچنین مجموع هزینهها به طور قابل توجهی نسبت به قبل کاهش یافته است.

در توجیه این بهبود میتوان گفت که در قاعده Lot for Lot کاهش هزینههای نگهداری از محصول در اولویت قرار میگیرد، حال آن که هزینه نگهداری از موجودیها در این مثال ناچیز است. قاعده EOQ با در نظر گرفتن هزینههای ناشی از هر نوبت تولید نسبت به هزینههای نگهداری از موجودیها، اندازه لات را به نحوی تنظیم کرده که تعداد نوبتهای تولید و هزینههای زیاد ناشی از آن کاهش یابد.

قاعده Periodic Order Quantities یا POQ

برای استفاده از این قاعده، مقدار محصول مورد نیاز برای چند دوره را جمع میزنیم و دستور تولید همه آنها را در یک نوبت صادر میکنیم. تعداد این دورهها مقدار مشخصی است، مثلاً تصمیم میگیریم که در هر نوبت از تولید به نیازهای سه دوره آینده پاسخ دهیم. برای این که تعیین کنیم تعداد دورهها چقدر باشد، مقدار به دست آمده با قاعده EOQ را بر میانگین تقاضای دورهها تقسیم میکنیم.

مثلاً در بخش قبل دیدیم که مقدار سفارش بر اساس قاعده EOQ برابر ۵۸ و میانگین تقاضا برابر ۱۷ واحد است. از تقسیم ۵۸ بر ۱۷ رقم ۳٫۴ و از گرد کردن آن به عدد ۳ میرسیم؛ بنابراین انداره لات تولید در هر نوبت را برایر با نیازهای سه دوره انتخاب میکنیم.

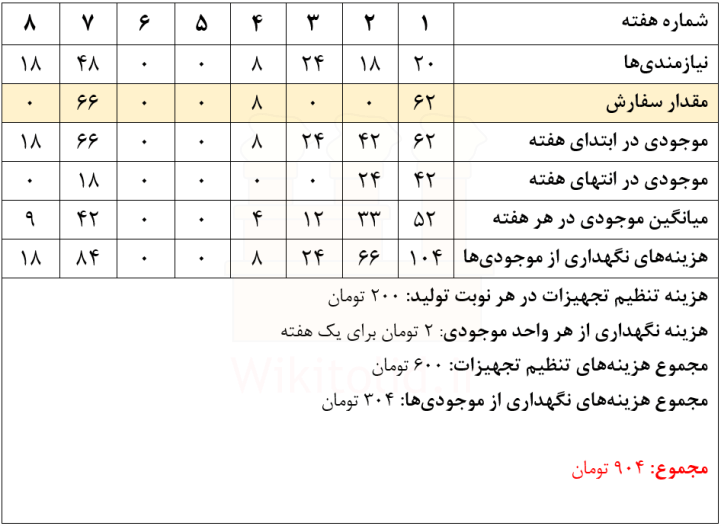

مثال قبل را در نظر بگیرید. با توجه به این که دوره زمانی مناسب سه هفته به دست آمده، نیازهای سه هفته اول را جمع میکنیم و عدد ۶۲ به دست میآید. از این رو اندازه سفارشی که باید در ابتدای هفته اول در دسترس قرار بگیرد را ۶۲ واحد انتخاب میکنیم.

مقادیر سه هفته دوم، یعنی هفتههای چهارم الی ششم را جمع میکنیم و به عدد ۸ میرسیم؛ لذااندازه سفارشی که باید در دوره چهارم در دسترس قرار بگیرد را ۸ واحد تعیین میکنیم.

سفارشات مربوط به هفتههای ششم تا هشتم را جمع میکنیم و به عدد ۶۶ میرسیم؛ اما با توجه به این که در دوره ششم به محصول نیاز نداریم، این مقدار را در ستون مربوط به هفته هفتم وارد میکنیم تا از هزینه ناشی از نگهداری موجودیها کاسته شود.

همانطور که در جدول زیر مشاهده میکنید، مجموع هزینهها با استفاده از این قاعده به طور قابل توجهی نسبت به دو روش قبلی کاهش پیدا کرده است. در این جدول، هزینههای ناشی از هر نوبت تولید مشابه وقتی است که از روش EOQ استفاده کردیم، اما بر خلاف قاعده EOQ مقادیر سفارش متناسب با نیازهای واقعیمان تنظیم شده و لذا مقدار موجودیها و هزینههای نگهداری از آنها کاهش یافته است. در قاعده EOQ فرض بر این است که تقاضا برای محصول در همه دورهها ثابت میماند و میانگین تقاضا نماینده مناسبی برای مقدار تقاضا در همه دورهها است؛ حال آن که در این مثال میان تقاضای دورهها تفاوت زیادی وجود دارد و لذا این فرض باعث افزایش هزینهها شده است.

قاعده Part Period Balancing یا PPB

برای پیادهسازی این قاعده مشابه POQ، نیازهای مربوط به چند دوره را تجمیع کرده و در یک نوبت تولید میکنیم، با این تفاوت که «تعداد دورهها» متغیر است و برای تعیین تعداد آن مستقیماً هزینههای ناشی از هر نوبت تولید و هزینههای ناشی از نگهداری موجودیها را لحاظ میکنیم. برای مثال مطابق قاعده POQ تصمیم گرفتیم که نیازهای هر سه دوره را تجمیع کرده و در یک نوبت تولید کنیم. اما در قاعده PPB اصراری نداریم که همیشه نیازهای سه دوره را تجمیع کنیم، بلکه برای هر نوبت از تولید بررسی میکنیم که پاسخ به نیازهای چند دوره هزینهها را به حداقل میرساند. لذا شاید برای اولین نوبت از تولید به نیازهای دورههای اول و دوم، برای دومین نوبت به نیازهای مربوط به هفتههای سوم تا ششم و برای سومین نوبت به نیازهای دوره هفتم پاسح دهیم.

مثال قبل را در نظر بگیرید. برای تعیین انداره لات در اولین نوبت از تولید، فرض میکنیم فقط به نیازهای هفته اول پاسخ دهیم. در هفته اول به ۲۰ واحد از محصول نیاز داریم. اگر این محصولات ابتدای دوره به دستمان برسند، موجودی در ابتدای هفته اول به ۲۰ واحد میرسد. همهی این محصولات در هفته اول استفاده میشوند، لذا موجودی در پایان هفته به صفر میرسد. میانگین موجودی در هفته اول ۱۰ واحد و هزینه نگهداری از هر واحد موجودی برابر ۲ تومان است، پس آنها را ضرب میکنیم و هزینهی نگهداری از موجودیها برابر ۲۰ تومان به دست میآید.

![]()

اگر بخواهیم در اولین نوبت از تولید، هم به نیازهای هفته اول و هم به نیازهای هفته دوم پاسخ دهیم، علاوه بر آن ۲۰ واحد محصول باید ۱۸ واحد محصول دیگر نیز در هفته اول در دسترس قرار بگیرد. در هفته اول نیازی به این ۱۸ واحد محصول نداریم؛ لذا باید در تمام هفته اول به عنوان موجودی نگهداری شوند که ۳۶ تومان هزینه دارد. بعد از پایان هفته اول، این ۱۸ واحد باعث میشوند که موجودی در ابتدای هفته دوم به ۱۸ واحد برسد. تمام این ۱۸ واحد در هفته دوم مصرف میشوند و موجودی در پایان هفته به صفر میرسد. میانگین موجودی در هفته دوم برابر ۹ واحد است که نگهداری از آنها ۱۸ تومان هزینه دارد. بدین ترتیب مجموع هزینه نگهداری از ۳۸ واحد محصول برایر ۵۴ تومان محاسبه شده است. بنابراین منطقیتر است که نیازهای مربوط به دو هفته اول را در یک نوبت تولید کنیم؛ چرا که ۵۴ تومان هزینه ناشی از نگهداری موجودیها کمتر از ۲۰۰ تومان هزینه اضافهی ناشی از دو نوبت تولید است.

![]()

در ادامه باید بررسی کنیم که اگر در اولین نوبت از تولید به نیازهای هفته سوم نیز پاسخ دهیم، هزینهها به چه شکل در میآیند. دیدیم که نگهداری از موجودیهای مربوط به هفتههای اول و دوم ۷۴ تومان هزینه دارد. اگر ۲۴ واحد محصول دیگر نیز در ابتدای هفته اول در دسترس قرار بگیرد، این مقدار برای دو هفته بدون استفاده باقی میماند که ۴۸ تومان هزینه دارد. همچنین موجودی هفته چهارم در ابتدای هفته برابر با ۲۴ واحد و در پایان هفته به صفر است، لذا نگهداری از آنها در هفته چهارم ۱۲ تومان هزینه دارد. بر این اساس هزینه نگهداری از ۶۲ واحد موجودی ۱۹۴ تومان به دست میآید.

![]()

اگر بخواهیم به نیازهای هفته چهارم نیز پاسخ دهیم، مجموع هزینه نگهداری موجودیها ۲۵۰ تومان میرسد. این هزینه بیشتر از ۲۰۰ تومان هزینهی دو نوبت تولید است، لذا در اولین نوبت از تولید فقط به نیازهای سه هفته اول پاسخ میدهیم و اندازه لات را ۶۲ تعیین میکنیم.

![]()

بعد از تعیین اندازه لات برای اولین نوبت از تولید، باید تکلیف اندازه لات برای دومین نوبت از تولید را روشن کنیم. اگر در دومین نوبت تولید فقط به نیازهای هفته چهارم پاسخ دهیم، هزینه نگهداری از موجودیها برابر ۸ تومان به دست میآید.

![]()

در هفتههای پنجم و ششم نیازی به محصول نداریم. پس باید ببینیم که آیا مناسب است محصولات مورد نیاز برای دوره هفتم را نیز همراه با محصولات مورد نیاز برای دوره چهارم در نوبت دوم از تولید بسازیم؟ اگر بخواهیم به نیازهای هفتههای چهارم و هفتم در یک نوبت تولید پاسخ دهیم، ۴۸ واحد محصول اضافه در هفته چهارم در دسترس قرار میگیرند. این محصولات باید سه هفته به عنوان موجودی نگهداری شوند که ۲۸۸ تومان هزینه دارد. همچنین نگهداری از آنها در دوره هفتم ۲۴ تومان هزینه دارد. بدین ترتیب مجموع هزینه نگهداری از موجودیها ۳۴۴ تومان به دست میآید که بیشتر از ۲۰۰ تومان هزینه اضافی ناشی از سه نوبت تولید است. لذا منطقی است که در دومین نوبت تولید، فقط به نیازهای دوره چهارم پاسخ داده و اندازه لات را ۸ انتخاب کنیم.

![]()

آخرین سوالی که باید پاسخ دهیم این است که آیا ۴۸ واحد محصول مورد نیاز برای هفته هفتم و ۱۸ واحد محصول هفته هشتم را در یک نوبت تولید کنیم یا دو نوبت؟ اگر در نوبت سوم از تولید فقط نیازهای دوره هفتم را لحاظ کنیم، هزینه نگهداری موجودیها ۴۸ تومان به دست میآید.

![]()

اگر در سومین نوبت تولید هم به نیازهای دوره هفتم و هم به نیازهای دوره هشتم پاسخ دهیم، ۱۸ واحد محصول دیگر در دوره هفتم در دسترس قرار میگیرد که نگهداری از آنها برای یک هفته ۳۶ تومان هزینه دارد، ضمن این که نگه داشتن آنها در دوره هشتم ۱۸ تومان هزینه تحمیل میکند؛ بنابراین مجموع هزینه نگهداری از موجودیها به ۱۰۲ تومان میرسد. این هزینه کمتر از هزینههای تولید در دو نوبت است، پس اندازه لات برای سومین نوبت از تولید را برابر ۶۶ تعیین میکنیم.

![]()

نتایج تصمیمهایی که گرفتیم در جدول زیر منعکس شده است. مندرجات این جدول مشابه حالتی است که از قاعده POQ استفاده کردیم. بدیهی است که این تشابه لزوما در مورد همه مثالها اتفاق نمیافتد، زیرا قاعده POQ از همان ابتدا مشخص میکند که در هر نوبت از تولید به نیازهای چند دوره پاسخ دهیم. اما قاعده PPB برای هر نوبت از تولید، تعداد دورههای منحصر بفردی پیشنهاد میکند. در این میان به نظر میرسد که محاسبه دقیق هزینهها در PPB سبب میشود که تصمیمهای دقیقتری در مورد اندازه لات اتخاذ کنیم؛ با این وجود ثابت نبودن تصمیمها میتواند موجب دشوارتر و پیچیدهتر شدن برنامهریزی شود.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.