شما در حال خواندن درس تصمیم راجع به ظرفیت تولید در بازار رقابتی هستید که از مجموعهی رفتار بنگاههای اقتصادی است. در این مجموعه، شیوهی تصمیمگیری بنگاههای اقتصادی در مورد موضوعات مختلف را توضیح میدهیم.

بنگاه اقتصادی میتواند کالا یا خدماتش را در ظرفیتهای مختلفی تولید کند، مثلاً یک خیاط میتواند روزی ۱۰ شلوار بدوزد یا اگر اوضاع بازار خوب بود، بیشتر وقت بگذارد و ۱۶ شلوار بدوزد. پس یکی از موضوعاتی که بنگاهها را به چالش میکشد و به تصمیمگیری نیاز دارد، انتخاب ظرفیت تولید مناسب است.

برای انتخاب ظرفیت تولید، پارامترهای زیادی وجود دارد که بسیاری از آنها جنبهی اقتصادی ندارند. بسیاری از این پارامترها را به طور مستقل در مجموعهی مدیریت تولید بررسی میکنیم. اما در این درس، فرضمان این است که بنگاهها فقط در چهارچوب ملاحظات اقتصادی و بر اساس منحنی عرضه تصمیمگیری میکنند.

یکی از فرضهای مهم در این درس:

بنگاهها به دنبال بیشترین سود اقتصادی هستند

در این درس، همچون بسیاری از مباحث اقتصادی، فرضمان این است که اصلیترین هدف بنگاهها: دستیابی به حدأکثر سود اقتصادی است. یعنی اگر گزینهی اول ۱۰۰ میلیون و گزینهی دوم ۱۲۰ میلیون تومان سود داشته باشد، بنگاهها گزینهی دوم را انتخاب میکنند و کاری به سایر ملاحظات ندارند. ضمن این که فرض میکنیم: آنها در محاسباتشان مرتکب خطا نمیشوند و منطقیترین راه برای دستیابی به سود حدأکثر را مییابند.

نکته مهم:

در این درس، نگاهمان منحصر به بازارهای رقابتی است

یکی از پارامترهایی که در نحوهی تصمیمگیری بنگاهها مؤثر است، نوع بازار از حیث میزان رقابتی بودن است.

در بازار انحصاری، رفتارها و تصمیمهای یک بنگاه میتواند مستقیماً باعث تغییر قیمت محصول در بازار شود. یعنی اگر بنگاهی که قدرت بازار دارد، میزان عرضه را افزایش یا کاهش دهد، قیمت محصول در بازار تغییر میکند. مثلاً فرض کنید که شرکت سونی تصمیم بگیرد که میزان عرضهی پلی استیشن را ۱۰۰ برابر افزایش دهد؛ در این حالت قیمت پلیاستیشن در بازار شدیداً کاهش مییابد (دلیل را در مجموعه عرضه و تقاضا جستجو کنید). خلاصه این که در بازار رقابتی، بنگاه باید مراقب ارتباط تصمیمهایش با قیمت باشد و راهی اتخاذ کند که به حدأکثر سود منتهی شود. در واقع باید حالت متعادلی را برگزیند که از تقابل میان «افزایش عرضه» و «کاهش قیمت» بیشترین سود ممکن را به دست آورد.

اما در بازارهای رقابتی مثل بازار گندم، تعداد تولیدکنندگان و مشتریان به اندازهای زیاد است که رفتار هیچ کدام به تنهایی نمیتواند قیمت بازار را تغییر دهد. یعنی اگر یک بنگاه میزان عرضه را افزایش یا کاهش دهد، قیمت محصول به واسطهی این تصمیم تغییر نمیکند. در مورد این بازار اصطلاحاً میگویند که بنگاهها و مشتریان قیمتپذیر هستند و چارهای جز پذیرش قیمت بازار ندارند. پس بنگاههای رقابتی لازم نیست برای تصمیم راجع به ظرفیت تولید، نگران تأثیر آن بر قیمت بازار باشند.

معرفی یک تئوری برای پیشبینی رفتار بنگاهها

تعیین ظرفیت بر اساس هزینه نهایی

گفتیم که بنگاهها در تصمیمگیری، گزینهای را انتخاب میکنند که حدأکثر سود را به همراه داشته باشد. برای محاسبهی سود کافی است در بازهی زمانی مورد نظرمان، هزینهها را از درآمد کسر کنیم.

در این میان «سود نهایی» معمولاً گزینهی مفیدتر و دقیقتری برای تصمیمگیری راجع به ظرفیت تولید است. منظور از سود نهایی: سود حاصل از تولید یک واحد اضافه از کالا یا خدمات است. مثلاً اکر کارگاهی روزانه ۱۰۰ جفت کفش تولید کند، سود حاصل از تولید صد و یکمین کفش، همان سود نهایی است.

اگر ظرفیت تولید را افزایش دهیم، نهایتاً به جایی میرسیم که «سود نهایی» منفی میشود. پس مجموع سود زمانی به حدأکثر میرسد که دقیقاً قبل از رسیدن به این نقطه، افزایش تولید را متوقف کنیم. برای پیدا کردن این نقطه باید نحوهی محاسبه سود نهایی را در نظر داشته باشیم. سود نهایی از کسر کردن «هزینه نهایی» از «درآمد نهایی» به دست میآید.

هزینه نهایی بهایی است که برای تولید یک واحد اضافه از کالا یا خدمت پرداخت میشود. در مثال قبلی، هزینهی تولید صد و یکمین محصول همان هزینهی نهایی است.

درآمد نهایی، درآمدی است که از فروش آخرین واحد کالا به دست میآید. به عبارت سادهتر، پولی که در ازای فروش صد و یکمین محصول به دست میآید، همان درآمد نهایی است. البته نباید فراموش کنیم که وقتی در مورد هزینه و درآمد نهایی صحبت میکنیم، هنوز صد و یکمین محصول تولید نشده و نگاهمان به آینده است.

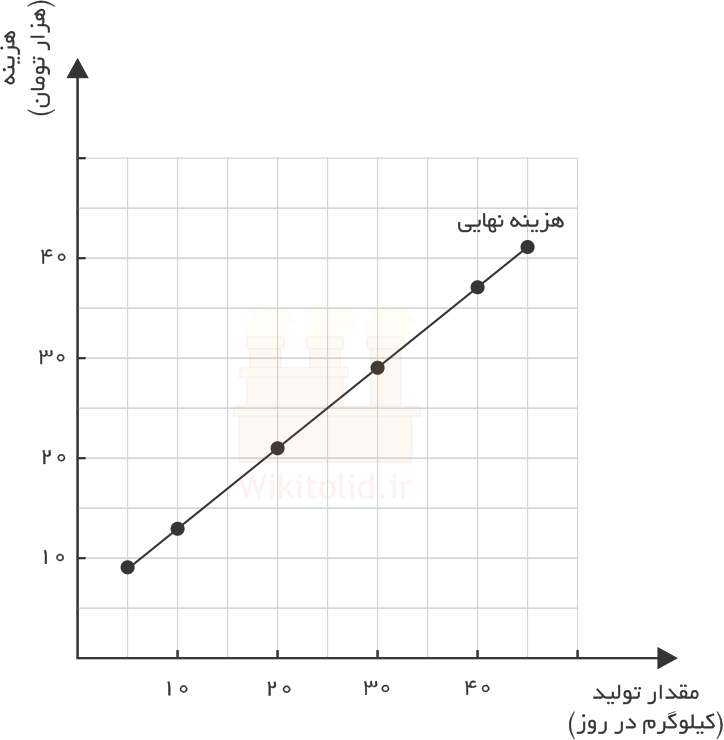

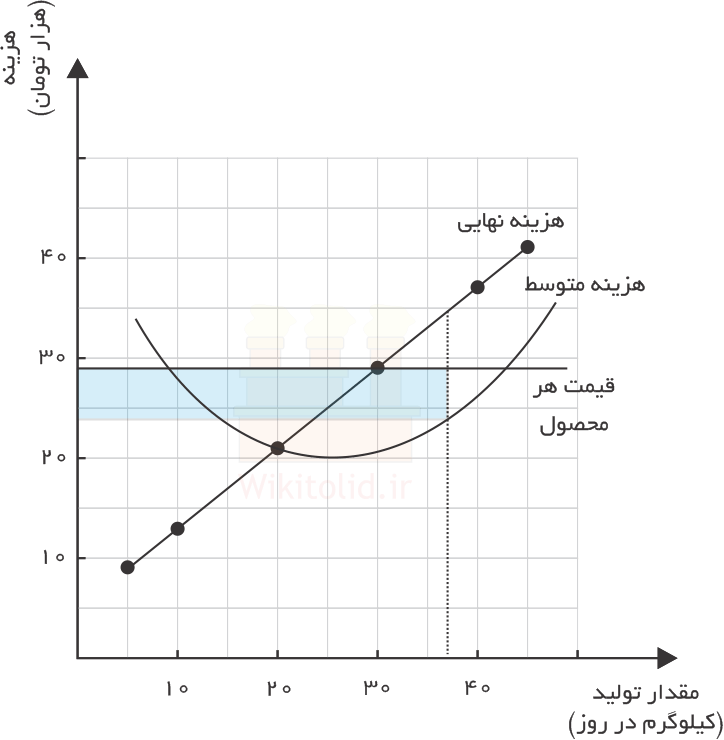

قبلاً در درس هزینه کل، هزینه متوسط و هزینه نهایی نشان دادیم که منحنی هزینه نهایی شبیه زیر است. هزینه نهایی به تدریج و با افزایش مقدار تولید، افزایش مییابد. یعنی هر چه بیشتر تولید میکنیم، هزینهی تولید محصول بعدی افزایش مییابد (دلیل آن را میتوانید در درس مربوطه بخوانید).

افزایش تولید تا جایی به صرفه است که درآمد نهایی بیشتر از هزینه نهایی باشد. یعنی اگر تولید صد و یکمین محصول گرانتر از درآمد حاصل از فروش آن تمام شود، بدیهی است که تولید آن به صرفه نیست. اما تا قبل از آن هر چه بیشتر تولید کنیم، سود بیشتری به دست میآید. پس میتوان گفت بیشترین سود زمانی به دست میآید که «هزینه نهایی» و «درآمد نهایی» برابر باشند.

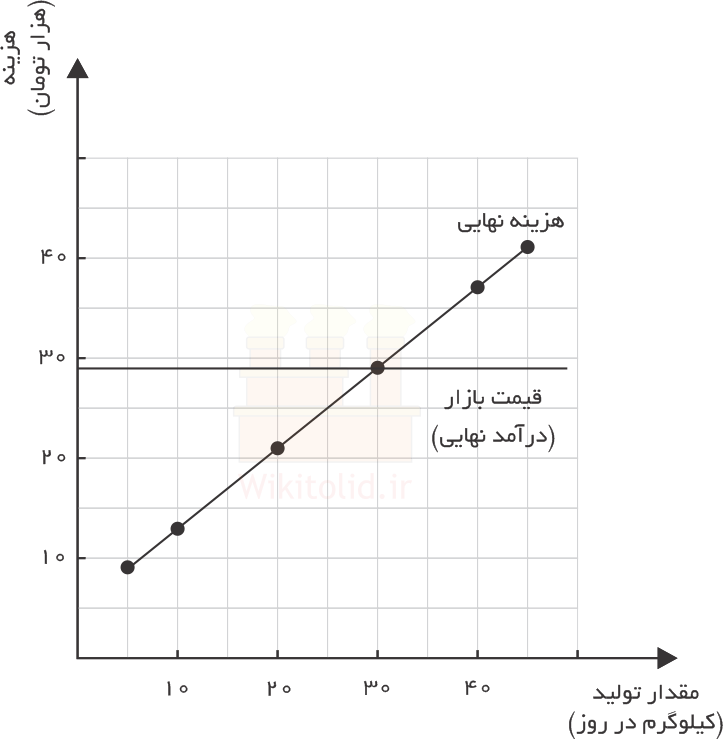

منحنی «هزینه نهایی» را بالاتر دیدیم. اما «درآمد نهایی» چقدر است؟ همانطور که اشاره کردیم در بازارهای رقابتی، قیمت به بنگاهها تحمیل میشود. منطقیترین کار برای بنگاهها -البته از حیث اقتصادی- این است که محصولاتشان را به قیمت بازار بفروشند. اگر محصول را گرانتر بفروشند، کسی خرید نمیکند. اگر ارزانتر بفروشند ضرر میکنند، چون میتوانند تمام محصول را به قیمت بازار بفروشند. پس در بازارهای رقابتی، «درآمد نهایی» همان قیمت بازار است.

مطابق منحنی زیر اگر قیمت بازار ۲۸ هزار تومان باشد، زمانی درآمد نهایی و هزینه نهایی برابر میشوند که ظرفیت تولید ۳۰ واحد تعیین شود. در این نقطه بیشترین سود به دست میآید. اگر ظرفیت تولید کمتر از این مقدار باشد، هنوز جا برای دستیابی به سود بیشتر وجود دارد. اگر بنگاه بیشتر از این مقدار تولید کند، هزینهی تولید محصولات جدید بیشتر از درآمد حاصل از آنهاست و بنگاه در ازای تولیدشان ضرر میکند. یعنی در این حالت، مجموع سود حاصل از تولید کاهش مییابد.

محاسبهی مقدار سود

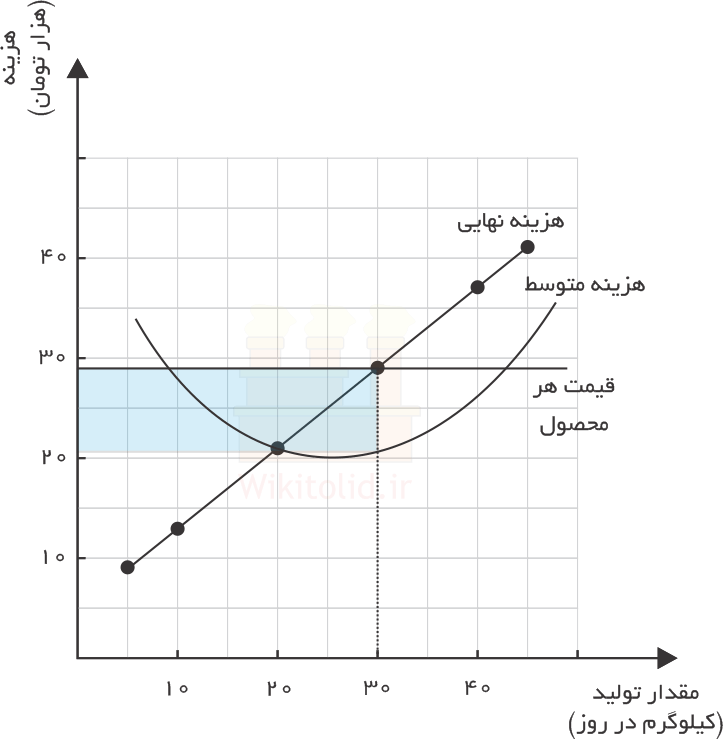

اگر بخواهیم حساب کنیم که: بنگاه مجموعاً در هر سطح از تولید -ظرفیت- چقدر سود به دست میآورد، میتوانیم از هزینه متوسط کل استفاده کنیم. بدین منظور ابتدا حساب میکنیم که در ازای هر مقدار تولید، هزینهی تولید هر واحد از محصول به طور متوسط چقدر میشود. در مرحلهی بعد درآمد حاصل از فروش هر واحد از محصول، که همان قیمت محصول در بازار رقابتی است، از آن کسر میکنیم تا به طور متوسط سود حاصل از تولید هر واحد محصول تعیین شود. سپس این عدد را در مقدار تولید ضرب میکنیم تا مجموع سود را به دست آوریم.

یادآوری: همانطور که در درس مربوط به هزینهها گفته بودیم، هزینه متوسط با تقسیم کردن «هزینه کل» بر «مقدار محصول تولید شده» به دست میآید. با توجه به این که هزینه نهایی تغییر میکند، هزینهی تولید هر واحد از محصول با هزینهی تولید واحدهای دیگر فرق دارد. اما هزینهی کل نشان میدهد که در ازای تولید n واحد محصول، به طور متوسط چقدر برای تولید هر واحد هزینه شده است. مثلاً مطابق نمودار زیر اگر مجموعاً ۲۰ واحد تولید کنیم، به طور متوسط برای تولید هر محصول ۲۱ هزار تومان و اگر ۳۰ واحد تولید کنیم، برای هر محصول ۲۸ هزار تومان هزینه میشود.

در تصویر زیر، ناحیهی آبی نشان میدهد که بنگاه با تولید ۳۰ واحد محصول مجموعاً چقدر سود به دست میآورد. وقتی ظرفیت تولید ۳۰ واحد باشد، هزینه تولید هر واحد به طور متوسط کمی بیشتر از ۲۰ هزار تومان است. با توجه به این که درآمد به دست آمده از فروش هر واحد محصول برابر قیمت بازار (۳۰ هزار تومان) است، سود حاصل از فروش هر محصول تقریباً ۹ هزار تومان به دست میآید (عرض ناحیهی آبی). با ضرب این مقدار در تعداد محصول تولید شده (طول ناحیه آبی) مشخص میشود که مجموعاً چقدر سود به دست میآید (مساحت ناحیه آبی).

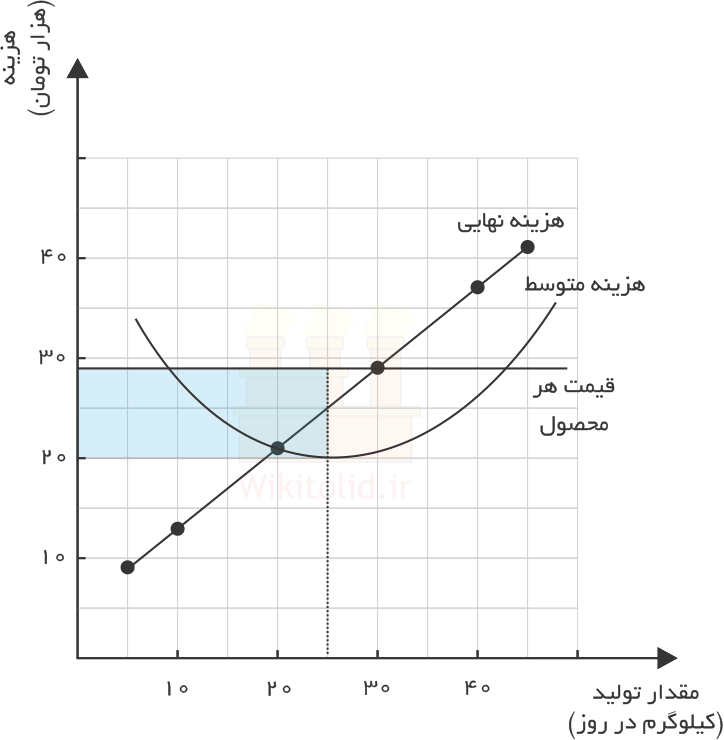

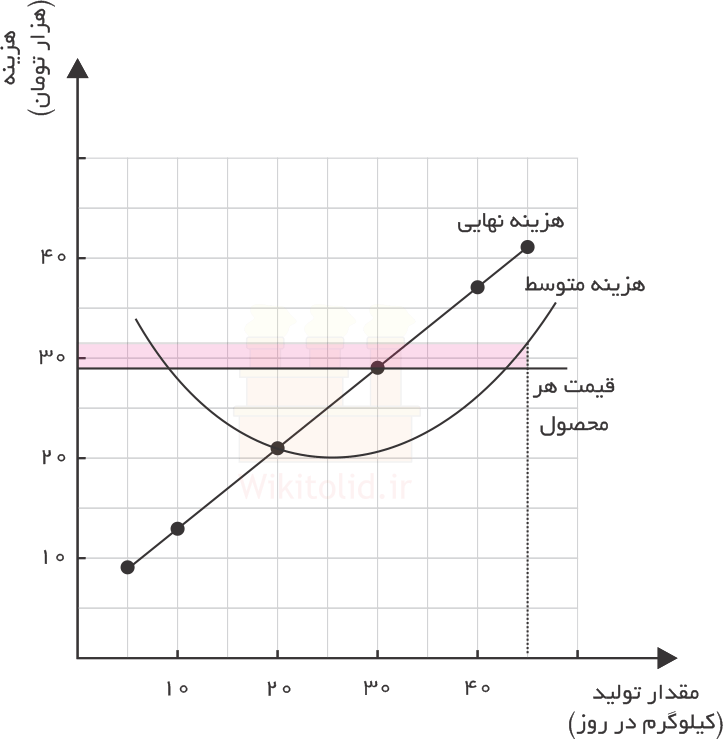

اگر ظرفیت تولید را به ۲۵ واحد در روز کاهش دهیم، مجموع سود به صورت زیر تغییر میکند.

اگر ظرفیت تولید را به ۳۷ واحد برسانیم، مجموع سود مطابق تصویر زیر به دست میآید.

اگر ظرفیت تولید به ۴۵ واحد برسد، مجموع سود منفی میشود و بنگاه ضرر میکند. در واقع زیاد کردن بی حساب و کتاب ظرفیت تولید نه تنها از مقدار سود میکاهد، که حتی گاه کاملاً به ضرر تولیدکننده تمام میشود.

| شما درس 2 را مطالعه کردید. درسهای مجموعه «رفتار بنگاهها» به ترتیب عبارتند از: |

|---|

| درس 1: تصمیم راجع به ظرفیت تولید در بازار رقابتی |

| درس 2: تصمیم راجع به تعطیلی بنگاهها در بازار رقابتی |

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.