شما در حال خواندن درس کدام اشخاص تاجر و کدام اعمال تجاری هستند؟ از مجموعهی حقوق شرکتهای تجاری هستید.

آیا شغل شما تجاری است و تاجر محسوب میشوید؟ این سؤال میتواند به اشکال مختلفی طرح شود. مثلاً آیا شرکتی که ثبت کردهاید تجاری محسوب میشود یا غیرتجاری است؟ در چه شرایطی انجام کاری مثل ارائهی خدمات حملونقل یک فعالیت تجاری است و مشمول قواعد آن قرار میگیرد؟ پاسخ این سؤال میتواند آثار حقوقی متفاوتی داشته باشد. مثلاً شخصی که تاجر است (البته به استثنای کسبهی جزء) باید دفاتر تجارتی داشته باشد (تا معاملات و بدهیها و طلبهای خود را در آن وارد کند) یا اگر قادر به پرداخت دیون خود نیست، باید اعلام ورشکستگی کند. ضمن این که جهت تشکیل بعضی شرکتهای تجاری مثل شرکت مسئولیت محدود، موضوع فعالیت شرکت باید یک یا چند مورد از «اعمال تجاری» انتخاب شود.

گفتنی است که «تاجر بودن» و «تجاری بودن عمل» دو موضوع متفاوت هستند. بعضی اعمال تجاری محسوب میشوند، مثلاً خریدن خودرو به قصد فروش آن ذاتاً یک عمل تجاری است. با این حال، شخصی که یک عمل تجاری انجام میدهد لزوماً تاجر نیست، طوری که شاید بسیاری از ما تا به امروز خودرویی را به قصد فروختن آن خریداری کرده باشیم که یک عملی تجاری است، اما به صرف انجام این کار تاجر به حساب نمیآییم و لازم نیست دفاتر تجارتی داشته باشیم.

پس در این درس دو هدف اصلی را دنبال میکنیم. هدف اول این است که ببینیم در چه شرایطی یک شخص تاجر محسوب میشود؟ به عبارتی در چه شرایطی میگوییم فلان شخص حقیقی تاجر است یا فلان شرکت، تجاری است؟ در قدم دوم بررسی میکنیم که چه اعمالی تجاری محسوب میشوند؟ مثلاً آیا فروختن محصولات به مشتریان یا ارائهی خدمات مشاوره به آنها یک عمل تجاری است؟

تاجر کیست؟

مطابق ماده ۱ قانون تجارت: تاجر شخصی حقیقی یا حقوقی است که شغل معمولی خود را انجام معاملات تجاری قرار بدهد. البته در این تعریف، دو نکته مهم وجود دارد که نیاز به شفافسازی دارند: اول این که منظور دقیق از «شغل معمولی» چیست و دوم این که چه معاملاتی را میتوان تجاری دانست. این موضوعات را مفصل بررسی خواهیم کرد.

اما پیش از ورود به جزئیات، ابتدا مناسب است به این نکته اشاره کنیم که شرکتهای «سهامی عام»، «سهامی خاص» و «تعاونی» از این تعریف پیروی نمیکنند و حتی اگر به معاملات تجاری اشتغال نداشته باشند، باز هم تاجر محسوب میشوند.

در تعریف تاجر، منظور از «شغل معمولی» چیست؟

شغل معمولی فعالیتی است که منبع اصلی درآمد شخص باشد، به طور مداوم و منظم انجام شود، و اتفاقی و گذرا نباشد. مثالهای زیر میتوانند منظور از شغل معمولی را روشن کنند.

کسی که به صورت رایگان به کودکان آموزش میدهد، معلمی را به عنوان شغل معمولی خود انتخاب نکرده است، زیرا از این راه هیچ درآمدی به دست نمیآورد. شاید این شخص هیج فعالیت دیگری نداشته باشد و تمام وقت خود را صرف آموزش رایگان کند، اما در هر حال این فعالیت «شغل معمولی» او به حساب نمیآید. البته فراموش نکنیم که موضوع بحثمان حقوق تجارت است و از این زاویه به موضوعات مینگریم. لذا شاید در مباحث دیگر به جرأت ادعا کنیم که شغل این شخص «معلمی» است، اما در این جا باور داریم که «شغل» برای کسب درآمد است و فعالیتی که به درآمد منتهی نشود، شغل محسوب نمیشود.

شخصی که هر از چندگاهی یک خودرو میخرد و پس از مدتی آن را میفروشد، نمیتوان گفت شغل معمولی او خرید و فروش خودرو است، زیرا این معاملات پراکنده و اتفاقی هستند و ویژگی اصلی شغل معمولی که همان تکرار منظم و مستمر است را ندارند؛ این در حالی است که اگر همین شخص به طور منظم و پیوسته در نمایشگاه خودرو به خرید و فروش مشغول باشد و این کار را به عنوان منبع اصلی درآمد خود قرار دهد، آنگاه میتوان گفت شغل معمولی او خرید و فروش خودرو است، چرا که عنصر استمرار و تکرار در فعالیت او وجود دارد.

نجاری که در کنار کار اصلی خود گاهی به تدریس پیانو نیز میپردازد، از نظر حقوق تجارت شغل معمولی او نجاری محسوب میشود، زیرا درآمد اصلی و غالب او از این فعالیت تأمین میشود، هرچند که از تدریس پیانو نیز درآمد فرعی کسب میکند. به همین ترتیب، یک شرکت خودروسازی بزرگ که گاهی دورههای آموزشی برگزار میکند، شغل معمولی آن همچنان خودروسازی است، زیرا این فعالیت منبع اصلی درآمد شرکت است و برگزاری دورههای آموزشی تنها یک فعالیت جانبی و فرعی برای آن محسوب میشود.

بحث نمایندگی و انجام معاملات تجاری به نیابت از دیگری در حقوق تجارت اهمیت ویژهای دارد. عنصر کلیدی برای تشخیص تاجر بودن، پذیرش ریسک معاملات و انتفاع شخصی از آنها است. وقتی شخصی صرفاً به عنوان نماینده یا وکیل برای دیگری معاملات تجاری انجام میدهد، در واقع ریسک معاملات را نمیپذیرد و سود و زیان اصلی معامله متوجه اصیل (کسی که به نمایندگی از او معامله میشود) است. در این صورت، نماینده صرفاً به دلیل انجام معاملات به نمایندگی از دیگری، تاجر محسوب نمیشود، بلکه شخصی که معاملات برای او و به حساب او انجام میشود تاجر است، زیرا او ریسک معاملات را میپذیرد و نفع یا ضرر اصلی متوجه اوست.

به عنوان مثال، اگر شخصی پوشاک از ترکیه بخرد تا در ایران بفروشد، چنانچه این عمل شغل معمولی وی باشد، تاجر است. حال تصور کنید که این شخص به جای این که خودش به ترکیه سفر کند، به کارگر خود بسپارد که ماهی یک بار به این کشور سفر کند و محصولات را بخرد. در این جا عمل کارگر به حساب و به نام کارفرما است و نمیتوانیم او را به واسطه این کار تاجر محسوب کنیم.

منظور از معاملات تجاری چیست؟

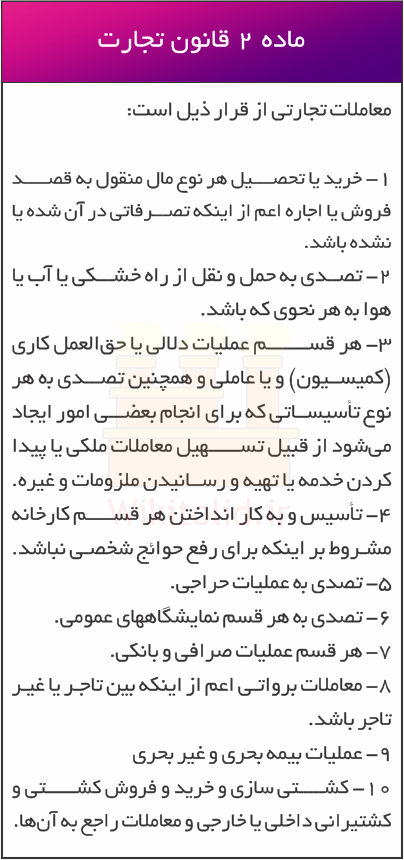

گفتیم اصولاً شخصی تاجر است که انجام معاملات تجاری را شغل معمولی خود قرار دهد. پس برای این که بتوانیم تاجر را شناسایی کنیم، لازم است منظور از معاملات تجاری را بدانیم. ماده ۲ قانون تجارت، منظور از معاملات تجاری را مشخص کرده است.

اعمال مندرج در ماده ۲ قانون تجارت صرف نظر از اینکه چه کسی آنها را انجام دهد، تجاری محسوب میشوند؛ با این حال صرف انجام این اعمال به تنهایی موجب تاجر شدن شخص نمیشود، بلکه طبق ماده ۱ قانون تجارت، شخص باید این اعمال را به عنوان شغل معمولی خود انتخاب کرده باشد تا بتوان او را تاجر دانست؛ به عبارت دیگر، برای تشخیص تاجر بودن یک شخص، باید شغل معمولی او را بررسی کرد و اگر آن شغل در زمره اعمال ذاتاً تجاری باشد، آن شخص تاجر محسوب میشود.

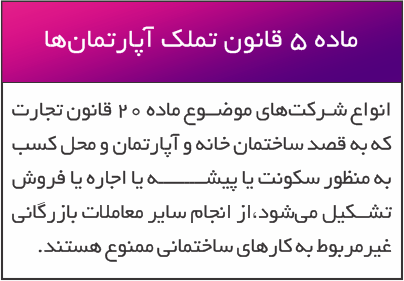

علاوه بر ماده ۲ قانون تجارت که اعمال تجاری را در ده بند معرفی کرده است، یک عمل تجاری دیگر به موجب قانون تملک آپارتمانها اضافه شده که باید مورد توجه قرار بگیرد. مادهی ۵ قانون تملک آپارتمانها به طور غیر مستقیم «ساختن خانه»، «ساختمان آپارتمان» و «ساختن محل کسب» به منظور «سکونت»، «پیشه»، «اجاره» یا «فروش» را تجاری قلمداد کرده است. بنابراین هر شخصی این اعمال را انجام دهد، عمل تجاری انجام داده است و اگر این کارها را شغل معمولی خود قرار داده باشد، تاجر محسوب میشود.

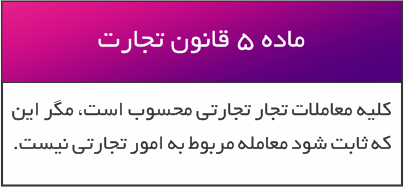

ممکن است گاه بشنویم که بین ماده ۵ قانون تملک آپارتمانها و ماده ۴ قانون تجارت یک تعارض ظاهری وجود دارد؛ لذا اجازه دهید آن را توضیح دهیم. مطابق ماده ۴ قانون تجارت، معاملات غیرمنقول (مثلاً معامله زمین و ملک) تجاری محسوب نمیشوند. اما ماده ۵ قانون تملک آپارتمانها در مورد ساختن است، نه معامله کردن. بنابراین میبینیم که تعارضی وجود ندارد. اگر حسن خانهای را بسازد، مطابق ماده ۵ قانون تملک آپارتمانها مرتکب عمل تجاری شده است. اما اگر حسن این خانه را بفروشد، فروختن آن یک معامله غیرمنقول است و مطابق ماده ۴ قانون تجارت یک عمل غیرتجاری محسوب میشود. اما آیا در کل حسن تاجر است؟ این موضوع بستگی به این دارد که آیا شغل معمولی حسن خانهسازی است یا خیر؟ اگر پاسخ باشد، حسن تاجر است. اگر پاسخ منفی باشد، حسن به واسطه این فعالیت تاجر محسوب نمیشود. ضمن این که اگر شغل معمولی حسن معاملات مسکن باشد، مطابق ماده ۴ قانون تجارت از این لحاظ نمیتوانیم وی را تاجر بدانیم.

در ادامه اعمال تجاری مندرج در ماده ۲ قانون تجارت را بررسی خواهیم کرد تا ببینیم قلمرو هر کدام تا کجاست و دقیقاً چه اعمالی را در بر میگیرند.

۱- خرید یا تحصیل هر نوع مال منقول به قصد فروش یا اجاره اعم از این كه تصرفاتی در آن شده یا نشده باشد

بر اساس بند اول از ماده ۲ قانون تجارت، اگر شغل معمولی شخصی این باشد که اموال منقول (یعنی اموال قابل جابهجا شدن) را به هر طریقی به دست آورد تا بعداً آنها را بفروشد، تاجر است. برای درک بهتر این بند از ماده ۲ مناسب است به مثالهای زیر توجه کنیم.

اگر شغل معمولی رضا خریدن خودرو به قصد فروش باشد، تاجر است.

اگر شغل معمولی رضا اجاره کردن خودروی مردم به قصد اجاره دادن آن به دیگران با قیمت بالاتر باشد، تاجر است.

شرکت الف که کولرهای قدیمی مردم را میگیرد و آنها را با کولرهای جدید معاوضه میکند تا کولرهای قدیمی را در بازار بفروشد، تاجر است.

شرکتی که هزار عدد لاستیک را به قصد فروختن خریداری کرده اما موفق به فروختن هیچ کدام نشده تاجر است. زیرا در بند یک از ماده ۲ قانون تجارت، فقط به «قصد فروش یا اجاره» شده است و شرط نکرده که لزوماً مال تصاحب شده به فروش برسد.

اگر احمد ده هزار عدد لاستیک را برای استفادهی شخصی خریداری کند، به واسطهی این معامله تاجر محسوب نمیشود. خریداری کردن یا تصاحب کردن مال زمانی عمل تجاری است که به قصد فروختن یا اجاره دادن باشد.

اگر شخصی یک خودروی سواری را به ارث ببرد و تصمیم بگیرد آن را بفروشد، عمل تجاری انجام نداده است. گفتیم خریدن یا تحصیل مال باید به قصد فروش باشد. در این جا به ارث رسیدن خودرو با ارادهی خود شخص نبوده است. وقتی تحصیل مال با ارادهی خود شخص نیست، بدیهی است که «قصد فروش یا اجاره دادن مال» زمان تصاحب مال وجود نداشته است.

۲- تصدی به حمل و نقل از راه خشكی یا آب یا هوا به هر نحوی كه باشد

در بند دو از ماده ۲ قانون تجارت از کلمهی «تصدی» استفاده شده است. منظور از تصدی این است که اولاً فعالیت مورد نظر در قالب یک مؤسسه یا بنگاه و به صورت تشکیلاتی انجام شود. ثانیاً فعالیت مورد نظر جنبهی تکرار و استمرار داشته باشد. منظور از «متصدی حملونقل» این است که شخص در قالب یک مؤسسه و به صورت مستمر -نه موردی و اتفاقی- کالاها یا اشخاص را از جایی به جای دیگر منتقل کند. مطابق این بند، فرقی نمیکند که حملونقل از راه خشکی، آب یا هوا باشد و هر کسی که شغل معمولی خود را «تصدی به حملونقل» تعیین کرده باشد، اعم از این که اشخاص را با اتوبوس از شهری به شهر دیگر ببرد یا کالاها را با قطار جابهجا کند، تاجر است.

بر اساس این توضیحات، راننده وانتی که شخصاً و به صورت غیر سازمانیافته، بار مسافران را از جایی به جای دیگر منتقل میکند «متصدی حملونقل» نیست و نباید او را تاجر بدانیم. اما یک آژانس مسافربری، تاکسی تلفنی یا مؤسسهی حمل بار «متصدی حملونقل» است و تاجر محسوب میشود. همچنین اگر مؤسسهای که به حمل و نقل تصدی ندارد، گاه کارکنان را با خودروهای سازمانی به محل مأموریت برساند، متصدی حملونقل به حساب نمیآید و از این حیث نمیتوان آن را تاجر دانست.

نکته: در مورد معنای «تصدی» نظرات متفاوتی وجود دارد و بعضی صاحبنظران بر این عقیدهاند که تصدی لزوماً به معنای بنگاهی بودن فعالیت نیست. آن چه در متن درس مبنا قرار دادیم، صرفاً یکی از نظرات ارائه شده راجع به این واژه است.

۳- هر قسم عملیات دلالی یا حقالعملكاری (كمیسیون) و یا عاملی و همچنین تصدی به هر نوع تأسیساتی كه برای انجام بعضی امور ایجاد میشود، از قبیل تسهیل معاملات ملكی یا پیدا كردن خدمه یا تهیه و رساندن ملزومات و غیره

این بند کمی پراکنده است و به فعالیتهای مختلفی اشاره میکند، بنابراین هر مورد را به تفکیک بررسی میکنیم.

ناظر بر مادهی ۳۳۵ قانون تجارت، دلالی به این معنا است که شخص در ازای دریافت اجرت، واسطهی انجام معاملات شود یا برای کسی که میخواهد معامله کند، طرف معامله را بیابد. مثلاً فرض کنیم که اکبر میخواهد ماشین خود را بفروشد اما مشتری پیدا نمیکند. به همین علت مبلغی را به شهرام میپردازد تا او مشتری مناسب را پیدا کند. شهرام، دلال است و اگر این کار شغل معمولی او باشد، تاجر محسوب میشود. عمل دلالی حتی اگر برای یک بار انجام شود، عملی ذاتاً تجاری است. اما زمانی باعث تاجر شناختن شخص میشود که شغل معمولی شخص باشد.

ناظر بر مادهی ۳۵۷ قانون تجارت، حقالعملکاری یعنی شخص حقالعملکار نسبت به شخص دیگری که اصطلاحاً آمر نامیده میشود، متعهد شود که معاملاتی را مطابق دستورات آمر به نام خودش اما به حساب وی انجام دهد. مثلاً فرض کنید که نوید تولیدکنندهی قطعات یدکی خودرو است، اما به دلایلی نمیخواهد با نام خودش در بازار فعالیت کند. به همین علت با سارا قرارداد حقالعملکاری منعقد میکند تا اولاً سارا قطعات را با اسم خودش به مشتریان بفروشد و ثانیاً مبالغی که دریافت کرده را به نوید بدهد. در این جا سارا با اسم خودش معامله میکند و شاید اسمی از نوید نبرد، اما نهایتاً سود و ضرر معاملات به حساب نوید است. در این جا سارا حقالعملکار است و اگر شغل معمولی خود را حقالعملکاری قرار داده باشد، تاجر به حساب میآید.

عاملی یعنی شخص عامل، اموری را در ازای دریافت اجرت به نام و به حساب شخصی دیگر انجام دهد. مثلاً علی به عنوان عامل از شرکت الف اجرت بگیرد تا محصولات آن را به اسم خود شرکت بفروشد و مبلغ دریافتی نیز برای شرکت الف باشد. اگر علی شغل معمولی خود را عاملی قرار داده باشد تاجر است. البته باید توجه کنیم که اگر شخصی به عنوان کارگر شخص دیگری باشد، نمیتوانیم او را عامل بدانیم. مثلاً اگر علی توسط شرکت الف استخدام شده باشد تا محصولات شرکت را در نمایندگیها بفروشد، عامل نیست و به واسطهی این عمل تاجر محسوب نمیشود.

عبارت دیگری که به آن اشاره شده تصدی به هر نوع تأسیساتی است كه برای انجام بعضی امور ایجاد میشود. این مورد بسیار کلّی است و میتواند شامل فعالیتهای زیادی باشد. همانطور که در توضیحات بند ۲ گفتیم، کلمهی تصدی به این معنا است که فعالیت مزبور در قالب یک مؤسسه یا بنگاه و به صورت مستمر انجام شود. مثلاً بنگاههای مشاوره املاک، کاریابی، جهانگردی، تبلیغاتی، حسابداری، بازاریابی و امثالهم از جمله مصادیق این بند هستند و کسی که آنها را شغل معمولی خود قرار داده باشد، تاجر است.

۴- تأسیس و به كار انداختن هر قسم كارخانه مشروط بر این كه برای رفع حوائج شخصی نباشد

در بند چهارم به تأسیس و به کار انداختن هر نوع کارخانه اشاره شده است. البته در قانون تجارت، منظور از «کارخانه» و معیاری برای تفکیک کارگاه از کارخانه ارائه نشده است. اما به هر حال اگر عرفاً بتوانیم یک واحد تولیدی را کارخانه بدانیم، تأسیس و به کار انداختن آن عملی ذاتاً تجاری محسوب میشود و اگر شغل معمولی شخصی «تأسیس هر قسم کارخانه» یا «به کار انداختن هر قسم کارخانه» باشد و این امور برای رفع حوائج شخصی او نباشد، تاجر است.

۵- تصدی به عملیات حراجی

«تصدی به عملیات حراجی» یعنی شخص به صورت سازمانیافته و مستمر، حراجیهای مختلف برگزار کند و اجناس را به بالاترین قیمت پیشنهادی بفروشد. به عبارت دیگر، زمانی شخص به موجب بند ۵ تاجر میشود که شغل اصلی او برگزاری حراجیهای مختلف به صورت سازمانیافته باشد. بنابراین خانمی که محصولات خانگی خود را در منزل خود به نمایش میگذارد و آنها را به بالاترین قیمت پیشنهادی میفروشد تاجر نیست، زیرا فعالیت خود را به صورت سازمانیافته و بنگاهی انجام نمیدهد.

۶- تصدی به هر قسم نمایشگاههای عمومی

در مورد بند ۶ باید به این نکته توجه کنیم که منظور از نمایشگاه عمومی هر جایی است که در آن چیزی برای نمایش عمومی وجود داشته باشد و دیگران بتوانند با پرداخت هزینه از آن بازدید کنند، مثلاً شاید مجموعهای از تابلوهای مختلف یا گل و گیاه در جایی برای نمایش گردآوری شوند تا دیگران با خرید بلیط از آنها بازدید کنند که در این حالت یک نمایشگاه برگزار شده است. همچنین تئاتر و سینما نیز نمایشگاه هستند، زیرا در ازای نمایش دادن تئاتر یا فیلم به دیگران از آنها پول میگیرند. لازم به ذکر است که اگر جایی در اصل برای فروش کالا یا خدمات باشد و جنبهی نمایشی بودن آن کمرنگ و فرعی باشد، نمایشگاه محسوب نمیشود. مثلاً در مغازهها، اجناس در معرض دید دیگران قرار میگیرند، اما هدف اصلی فروش است و کسی بابت اجناس هزینه نمیپردازد، بنابراین نمایشگاه محسوب نمیشوند. ضمناً مطابق بند ۶ برگزاری موردی و موقت نمایشگاه عمل ذاتاً تجاری محسوب نمیشود، بلکه این عمل باید به صورت سازمانیافته و مستمر باشد تا بتوانیم از عنوان تصدی برای آن استفاده کنیم و عمل مذکور را ذاتاً تجاری بدانیم.

۷- هر قسم عملیات صرافی و بانكی

در مورد «عملیات بانکی» میتوان به مواردی مثل اعطای وام و اعتبار، افتتاح و نگاهداری حساب، صدور ضمانتنامه، تنزیل اسناد تجاری و امثالهم اشاره کرد. ناگفته نماند که لزوماً هر کاری که در بانکها انجام میشود، عملیات بانکی نیست. به عنوان مثال شاید بانکی تصمیم بگیرد که خدمات مشاورهی اقتصادی به کارآفرینان ارائه کند که در زمرهی «عملیات بانکی» نیست.

در بند ۷ به جز «عملیات بانکی» به «عملیات صرافی» نیز اشاره شده است. برای شناسایی «عملیات صرافی» میتوانیم به «دستورالعمل اجرایی تأسیس، فعالیت و نظارت بر صرافیها» مراجعه کنیم. مطابق بند ۴ از ماده یک دستورالعمل: «عملیات صرافی انجام هر یک از فعالیتهای خرید و فروش ارز، عملیات مربوط به حوالههای ارزی از طریق مؤسسات اعتباری و ارائهی خدمات ارزی برونمرزی از طریق کارگزاران در چارچوب قوانین و مقررات ارزی است». در بند ۶ «خدمات ارزی برون مرزی» مشتمل بر دو فعالیت تعریف شده است که مورد اول: پرداخت وجه توسط مشتری به صرافی در داخل کشور و دریافت معادل ارزی آن از کارگزار در خارج از کشور است و مورد دوم: پرداخت ارز توسط مشتری به کارگزار در خارج از کشور و دریافت معادل آن از صرافی در داخل کشور است.

انجام فعالیتهایی مثل آن چه در مورد عملیات بانکی و عملیات صرافی گفتیم ذاتاً تجاری است و اگر شخصی انجام آنها را شغل معمولی خود قرار داده باشد، حتی اگر بانک یا صراف نباشد، تاجر محسوب میشود.

۸- معاملات برواتی اعم از این که بین تاجر و غیرتاجر باشد

بَرات نیز مثل چک و سفته، یکی از اسناد تجاری است. اما از آن جایی که اکثراً با این سند آشنا نیستند، لازم است در مورد آن توضیح دهیم. برات مربوط به وقتی است که شخص اول، به جای این که خودش پول شخص دوم را دهد، برای او برات صادر کند تا شخص دوم برات را نزد شخص سوم ببرد و پولش را از او بگیرد. مثلاً فرض کنید که علی به سارا بدهکار است و به جای این که خودش مبلغ بدهی را پرداخت کند، یک برات «صادر» کند (اصطلاحاً برات بکشد) و به سارا دهد تا آن را پیش شهرام ببرد و پولش را از او بگیرد. وقتی سارا به شهرام مراجعه میکند، ممکن است شهرام برات را قبول نکند و مبلغ را به سارا نپردازد. اما اگر آن را بپذیرد اصطلاحاً میگوییم که شهرام برات را «قبول» کرده است و باید مبلغ را پرداخت کند.

حال فرض کنید زمانی که علی میخواهد برای سارا برات بکشد، سارا نگران شود که شاید شهرام از پرداخت مبلغ برات امتناع کند. به همین علت نوید وارد میدان مذاکره میشود و به سارا «ضمانت» میدهد که اگر شهرام مبلغ را نپرداخت، خودش همان مبلغ را به سارا بپردازد. نوید برای ضمانت دادن، مراتب را پشت برات مینویسد که به این کار «ظهرنویسی» میگویند. البته ظهرنویسی فقط برای ضمانت کردن نیست و کارهای دیگری نیز میتوان با آن انجام داد. مثلاً سارا میتواند خودرویی را از شرکت الف بخرد و به جای این که پول آن را نقداً بپردازد، براتی که از علی گرفته بود را به شرکت دهد تا آنها پول خود را از شهرام بگیرند. در این حالت سارا مراتب انتقال را پشت برات ظهرنویسی میکند و برات را به شرکت الف میدهد. البته بدیهی است که شاید شرکت الف همان پول نقد را ترجیح دهد و پیشنهاد سارا مبنی بر انتقال برات -به جای پرداخت پول نقد- را نپذیرد.

در بند ۸ منظور از معاملات برواتی همان «صدور» و «قبولی» و «ظهرنویسی» و «ضمانت» برات است که تجاری محسوب میشوند. ناگفته نماند که این مقرره فقط در مورد برات است و راجع به اسناد دیگر مثل چک یا سفته نیست، لذا مثلاً صدور یا ظهرنویسی چک یا ضمانت کردن سفته اعمال تجاری به حساب نمیآیند.

۹- عملیات بیمه بحری و غیر بحری

عملیات بیمه یک عمل ذاتاً تجاری است و کسی که شغل معمولی خود را عملیات بیمه قرار داده باشد، تاجر است. اما منظور از بیمه چیست؟ مطابق ماده ۱ قانون بیمه: «بیمه عقدی است که به موجب آن یک طرف تعهد میکند در ازای پرداخت وجه یا وجوهی از طرف دیگر، در صورت وقوع یا بروز حادثه، خسارت وارده بر او را جبران نموده یا وجه معینی پردازد». بنابراین اگر سارا به نوید بگوید که صد هزار تومان بده و در ازای آن، چنانچه خانهات در هفتهی آینده آسیب دید، خسارتش را جبران میکنم مشمول این بند میشود و عمل او تجاری است. همچنین اگر شغل معمولی سارا این باشد که از دیگران پول بگیرد و جبران خسارتشان را به عهده بگیرد، تاجر محسوب میشود. اما اگر این کار را به صورت موردی انجام داده باشد یا نتوان عملیات بیمه را شغل معمولی او دانست، تاجر محسوب نمیشود.

۱۰- كشتیسازی و خرید و فروش كشتی و كشتیرانی داخلی یا خارجی و معاملات راجع به آنها

در این بند به «کشتیسازی»، «خرید و فروش کشتی»، «کشتیرانی» و «معاملات راجع به آنها» اشاره شده است که در ادامه هر کدام را جداگانه بررسی خواهیم کرد.

کشتیسازی عملی ذاتاً تجاری است. در این بند، قیدی راجع به فرایند تولید یا ظرفیت تولید کشتی وجود ندارد. بنابراین به نظر میرسد که ساختن کشتی به هر نحو عملی تجاری است و اگر شغل معمولی شخص باشد، میتوانیم او را تاجر بدانیم. البته بدیهی است که عرفاً کشتی با قایق یا لنج فرق میکند و نمیتوانیم ساختن قایق موتوری، قایق پدالی و سایر شناورها را کشتیسازی فرض کنیم.

خریدن کشتی و فروختن کشتی هر دو عمل تجاری هستند. البته فقط زمانی شخص را بدین واسطه تاجر تلقی میکنیم که شغل معمولی خود را خریدن یا فروختن کشتی قرار داشته باشد. در قیاس با بند یک از ماده ۲ قانون تجارت باید گفت که در مورد «خرید کشتی» بر خلاف «خرید یا تحصیل سایر اموال منقول» لازم نیست که خریدار لزوماً قصد فروش آن را داشته باشد، بلکه حتی اگر کشتی را جهت استفادهی شخصی خریده باشد نیز مرتکب عمل تجاری شده است.

کشتیرانی به معنای حملونقل کالا یا انسان با کشتی و به قصد انتفاع و سود بردن است. اگر شخصی مسافران را با کشتی شخصی خود از شهری به شهر دیگر منتقل کند و از آنها پول بگیرد، عمل تجاری انجام داده است. در این جا بر خلاف بند ۲ که «تصدی به حملونقل» را عمل تجاری میدانست، کلمهی «تصدی» به کار نرفته است، لذا کشتیرانی حتی اگر سازمانیافته نباشد، عمل تجاری به حساب میآید.

معامله راجع به کشتیسازی، خریدن کشتی، فروختن کشتی و کشتیرانی نیز ذاتاً تجاری است. به عنوان مثال کسی که سفارش ساخت کشتی به یک کارخانه را میدهد یا کشتی خود را اجاره میدهد، مرتکب عمل تجاری شده است.

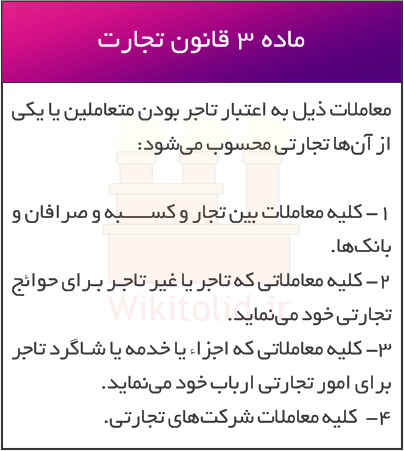

اعمالی که به اعتبار طرفین قرارداد تجاری هستند

تا این جا با آن دسته از «اعمال تجاری» آشنا شدیم که فارغ از این که چه شخصی آنها را انجام دهد، اعمال تجاری به حساب میآیند؛ اما اعمال دیگری وجود دارد که «اعمال تجاری تبعی» نام دارند. اعمال تجاری تبعی در حالت عادی تجاری نیستند، اما در معاملاتی که یکی از طرفین یا هر دو طرف معامله تاجر باشند، این اعمال نیز تجاری به حساب میآیند. برای این که بدانیم کدام اعمال تجاری تبعی هستند، مناسب است که مواد سه الی پنج قانون تجارت را همزمان مطالعه کنیم.

به طور خلاصه میتوان گفت اگر تاجر مورد نظرمان یک «شرکت تجاری» باشد، کلیهی معاملات آن تجاری فرض میشود، مگر معاملات مربوط به اموال غیرمنقول (مثل زمین و باغ و ساختمان) که مطابق ماده ۴ قانون تجارت، غیرتجاری هستند. اما اگر تاجر مورد نظرمان «شرکت تجاری» نباشد، مثلاً یک شخص حقیقی باشد، چند حالت قابل تصور است:

اگر تاجر با تاجر دیگری معامله کند، یعنی هر دو طرف معامله تاجر باشند، این معامله تجاری است مگر این که مربوط به مال غیرمنقول یا برای رفع حوائج و نیازهای شخصی -نه تجاری- باشد. مثلاً اگر نوید به عنوان تاجر از تاجر دیگری برای دخترش اسباببازی خریداری کند، این اقدام برای رفع حوائج شخصی است و ارتباطی با کسبوکار و فعالیت تجاری ندارد، لذا غیرتجاری محسوب میشود. اما اگر نوید برای کارگران خود از تاجر دیگری لباس کار خریداری کند، این اقدام در راستای فعالیتهای تجاری او و یک عمل تجاری تبعی است. همچنین اگر نوید یک سوله از تاجر دیگری خریداری کند تا در آن کارگاه برشکاری راهاندازی کند، «خرید سوله» یک معامله غیرمنقول و عمل غیرتجاری است.

وقتی تاجر با غیرتاجر معامله میکند، اگر معامله برای رفع حوائج تجارتی باشد تجاری است و اگر برای رفع حوائج شخصی باشد، غیرتجاری است. مثلاً اگر تاجر از غیرتاجر بخواهد که برای محصولاتش تبلیغ کند، این عمل تجاری است. اما اگر تاجر از غیرتاجر بخواهد که دکوراسیون خانهاش را طراحی کند، مربوط به حوائج شخصی است و تجاری محسوب نمیشود.

اگر کارگران و مستخدمان تاجر به دستور و به حساب تاجر اقدام به معامله کنند، این معاملات تجاری است. البته به شرطی که این معاملات مربوط به اموال غیرمنقول نباشند و برای رفع حوائج تجاری صورت پذیرند.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.