شما در حال خواندن راهنمای هزینه های ثابت و متغیر از مجموعهی هزینههای تولید هستید.

یکی از رایجترین شیوههای تقسیمبندی هزینه، تفکیک آنها به دو گروه هزینه های ثابت و هزینه های متغیر است. این دو نوع هزینه، کاربرد زیادی در مباحث اقتصادی دارند و در خیلی از درسهای ویکیتولید به آنها نیاز خواهیم داشت. مثلاً در بسیاری از تصمیمها مثل «تصمیم برای برونسپاری» یا «انتخاب مکان مناسب برای کارخانه» از روش نقطه سر به سر استفاده میکنیم که مبتنی بر هزینههای ثابت و هزینههای متغیر است.

هزینه های ثابت (Fixed Costs)

هزینههای ثابت اولاً ارتباطی با میزان تولید یا ارائه خدمات ندارند. یعنی تولید محصول بیشتر، باعث افزایش آنها نمیشود. ثانیاً این هزینهها در بازهی زمانی که انتخاب کردهایم ثابت میمانند. پس هزینهی اجارهی سوله از نوع ثابت است، چون اگر محصولی تولید نکنیم یا ظرفیت تولیدمان را کم یا زیاد کنیم، تأثیری روی آن ندارد.

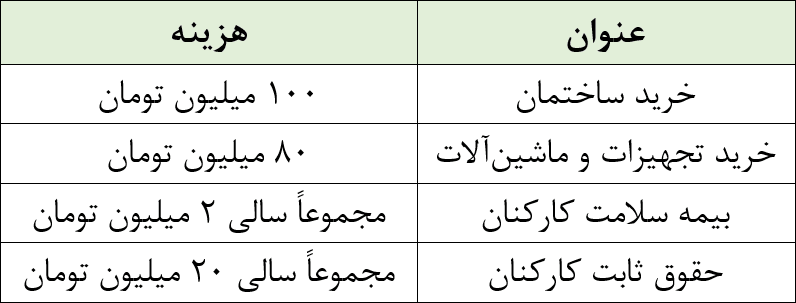

برای محاسبه هزینههای ثابت، باید حتماً بازهی زمانی مشخصی را در نظر داشته باشیم. مثلاً به جدول زیر توجه کنید. همه مندرجات جدول زیر، هزینه های ثابت هستند و فرض میکنیم هیچ هزینه ثابت دیگری به جز آنها وجود ندارد. اگر بخواهیم مجموع آنها در سال اول را حساب کنیم، ۲۰۲ میلیون تومان میشود. اگر بخواهیم مجموع هزینههای ثابت در سال دوم را حساب کنیم، دیگر نیازی به خرید مجدد ساختمات و تجهیزات نیست، پس مجموعشان ۲۲ میلیون تومان میشود. اگر بخواهیم مجموع هزینههای ثابت در دو سال اول را حساب کنیم، ۱۸۰ میلیون تومان که فقط برای تهیه زیر ساختها است. اما سالیانه ۲۲ میلیون تومان برای بیمه سلامت و حقوق کارکنان پرداخت میشود. پس مجموعشان ۲۲۴ میلیون تومان است. بنابراین بدیهی است که بازهی زمانی مورد نظرمان روی محاسبات تأثیر میگذارد.

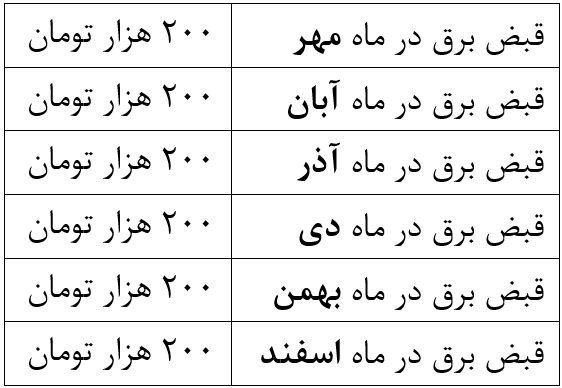

مفید است تأکید کنیم که: ثابت ماندن یک هزینه به تنهایی باعث نمیشود که آن را ثابت بدانیم، بلکه آن هزینه نباید وابسته به میزان تولید باشد. مثلاً میدانیم که هر چه بیشتر تولید کنیم، برق بیشتری مصرف میشود و پول قبض برق افزایش مییابد. پس هزینه برق از نوع ثابت نیست. حال آن که شاید بنا به اتفاق، هزینهی برق برای چند ماه ثابت بماند. اما این باعث نمیشود که آن را هزینه ثابت فرض کنیم.

هزینههای ثابت ممکن است فقط یک بار پرداخت شوند یا به طور مستمر پرداخت شوند. مثلاً اگر بازهی زمانی مورد نظرمان را بیش از حد طولانی در نظر نگیریم، هزینه های ثابت مربوط به فعالیتهای زیر فقط یک بار پرداخت میشوند:

خرید زمین

محوطهسازی شامل خاکبرداری، تسطیح، پارکینگ، خیابان کشی و امثالهم

احداث ساختمانها و سولهها

تأمین ماشینآلات و تجهیزات و ادوات ضروری

نصب تابلوهای برق و سیمکشی

خرید تجهیزات اداری

تهیه وسایل نقلیه

تولید آزمایشی

اما هزینههای زیر با این که ثابت هستند، معمولاً به طور مستمر پرداخت میشوند:

دستمزد ثابت کارگران و کارکنان

بیمه کارکنان

بیمه حوادث برای کارخانه

هزینهی سالیانه تمدید سرویسهای نرمافزاری

هزینه های متغیر (Variable Costs)

هزینه های متغیر بر خلاف هزینههای ثابت به میزان تولید یا ارائهی خدمات وابسته هستند، یعنی هر چقدر خروجی کارخانه افزایش مییابد، آنها نیز افزایش مییابند. به همین علت معمولاً آنها را بر اساس مقدار محصولی که تولید شده محاسبه میکنند. نمونههایی از هزینههای متغیر عبارتند از:

هزینه مواد اولیه، چون هر چقدر محصول بیشتری تولید کنیم، مادهی بیشتری مصرف میشود.

حملونقل مواد اولیه که با افزایش نوبتهای سفارش دهی (متناسب با فضای انبار) افزایش مییابد.

هزینههای توزیع محصولات فیزیکی معمولاً از نوع متغیر است.

هزینههای مصرف انرژی

هزینهی ابزارهای مصرفی مثل تیغه برش تراشکاری یا الکترود جوشکاری

اضافه کاری و پورسانت کارکنان

بیمهی محصولات

هزینههای بستهبندی

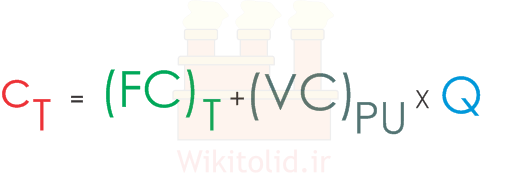

مجموع هزینهها

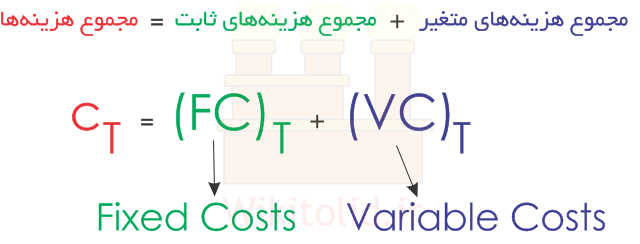

وقتی هزینهها را به دو گروه ثابت و متغیر تقسیم میکنیم، بدین معنا است که اگر هزینه های ثابت و هزینه های متغیر در یک دوره زمانی را جمع کنیم، مجموع هزینهها در آن دوزه زمانی به دست میآید.

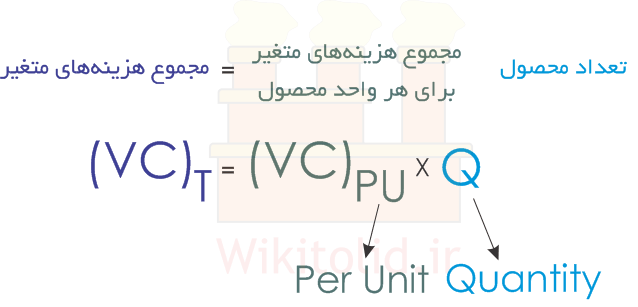

گفتیم هزینههای متغیر را معمولاً بر اساس مقدار محصول تولید شده نشان میدهند، یعنی:

مجموع هزینهها را میتوانیم به شکل زیر بنویسیم:

شما درس 2 را مطالعه کردید. درسهای مجموعه «هزینههای تولید» به ترتیب عبارتند از:

درس 1: هزینه چیست و چه ارتباطی با درآمد و سود دارد؟

درس 2: هزینه فرصت

درس 3: هزینههای ثابت و متغیر

درس 4: هزینه کل، هزینه متوسط و هزینه نهایی

درس 5: هزینه سرمایه

درس 6: صرفه جویی به مقیاس

بسیار عالی و شیوا و روان مفهوم بیان شده. ممنون

عااااالی

باسلام و درود و سپاس

گویا بود

آیا خود ساختمان سازی جز مشاغل تولیدی حساب میشود ؟

آیا ساختمان سازی جز هزینه های ثابت حساب میشه؟

سلام؛

اگر تعریف تولید را در نظر بگیریم، ساختمانسازی هم نوعی فعالیت تولیدی است. اما از لحاظ صدور مجوزها و مقررات حاکم، ساختمانسازی را جزء فعالیتهای تولیدی به حساب نمیآورند.

هر پروژهی ساختمانسازی مجموعهای از هزینههای مختلف دارد که بعضی از آنها ثابت و بعضی متغیر هستند.

عالی بود

ممنون میشم بحث های کیفیت و تضمین کیفیت هم اضافه کنین

با سلام؛ مجموعه مدیریت عملیات ویکیتولید تا پایان شهریور ۱۴۰۴ به طور کامل منتشر میشود و مباحث مربوط به کیفیت از سرفصلهای مهم آن است.