شما در حال خواندن درس طبقهبندی ABC: رویکردی برای دستهبندی اقلام بر اساس میزان اهمیت از مجموعه مدیریت موجودی هستید.

موجودیها را میتوانیم متناسب با اهدافمان به روشهای مختلف طبقهبندی کنیم. مثلاً برای طراحی سیستم انتقال مواد، اقلام را بر اساس مشخصاتی مثل اندازه، وزن و شکل هندسی طبقهبندی میکنیم. در کنترل موجودی نیز برای این که بدانیم کدام موجودیها به توجه و نظارت بیشتری نیاز دارند، اقلام را بر اساس میزان اهمیت گروهبندی میکنیم. طبقهبندی ABC یک رویکرد برای تفکیک موجودیها بر اساس میزان اهمیتشان است که در این درس با آن آشنا خواهید شد.

کلیات طبقهبندی ABC

در طبقهبندی ABC اقلام مختلف را در سه گروه A و B و C قرار میدهیم. اقلام بسیار مهم در گروه A، اقلام نسبتاً مهم در گروه B و اقلام با درجه اهمیت کم در گروه C قرار میگیرند. یکی از فواید این طبقهبندی تخصیص بهتر منابع برای مدیریت موجودی است، طوری که دقت و تناوب اقدامات نظارتی و کنترلی را برای مدیریت اقلام گروه A در بالاترین سطح و برای سایر اقلام در سطوح پایینتر تنظیم میکنیم.

تفکر حاکم بر رویکرد ABC همان تفکر حاکم بر قاعده هشتاد بیست یا قاعده پارتو (Pareto Principle) است. اصل پارتو مدعی است: ۸۰% پیامدها فقط از ۲۰% دلایل نشأت میگیرند. با پیروی از این اصل برای طبقهبندی موجودیها با رویکرد ABC از این استدلال پیروی میکنیم که اکثر رویدادهای مهم راجع به موجودیها ناشی از بخش کوچکی از آنها هستند. بر این اساس طبقهبندی را با قواعد زیر جلو میبریم:

۱- اقلامی در گروه A قرار میگیرند که تعداد آنها کمتر از حدود ۱۰% الی ۲۰% کل موجودیهاست، اما مطابق اصل پارتو انتظار داریم تاثیرشان روی پارارمترهایی که مهم میدانیم ۶۰% الی ۸۰% باشد.

۲- اقلامی در گروه B قرار میگیرند که تعداد آنها حدود ۳۰ درصد کل موجودیهاست، اما انتظار داریم تقریبا ۲۵% الی ۳۵% روی پارامترهایی که مهم میدانیم تاثیرگذار باشند.

۳- اقلامی در گروه C قرار میگیرند که تعداد آنها بیشتر از حدود ۵۰% الی ۶۰% کل موجودیهاست، اما انتظار داریم تقریبا ۱۰% الی ۱۵% روی پارامترهایی که مهم میدانیم تاثیرگذار باشند.

با گروهبندی اقلام میتوانیم فرایندهای دقیقتری برای کنترل موجودی اقلام هر گروه پیشبینی کنیم. قاعده کلی این است که:

۱- کنترل موجودی اقلام گروه A به دقت، نظارت و استمرار زیاد نیاز دارد. معمولاً برای کنترل موجودی این اقلام از سیستمهای نظارت پیوسته (Continuos Review System) استفاده میکنیم، یعنی دائما روی موحودی این اقلام نظارت داریم و با هر تغییر مهم فوراً اقدامات نظارتی و کنترلی را اعمال میکنیم.

۲- کنترل موجودی اقلام گروه B به دقت، نظارت و استمرار متوسط نیاز دارد. معمولاً برای کنترل موجودی این اقلام از سیستمهای نظارت دورهای (Periodic Review System) استفاده میکنیم، یعنی به طور دورهای مثلاً روزانه یا هفتگی یا ماهیانه، تغییرات را بررسی و اقدامات کنترلی را متناسب با تغییرات پیش آمده اعمال میکنیم.

۳- کنترل موجودی اقلام گروه C به دقت، نظارت و استمرار کمتری نسبت به اقلام دیگر نیاز دارد. لذا معمولا آنها را در دورههایی با فواصل بیشتر نسبت به سایر اقلام بررسی میکنیم و حتی شاید اقدامات کنترلی را موکول به گزارش کارکنان مبنی بر کمبود یا مازاد آنها کنیم.

چگونگی تعیین اقلام مهم

رویکرد ABC راهکاری برای چگونگی شناسایی اقلام مهم ارائه نمیکند، بلکه خودمان باید متناسب با شرایط معیارهایی را برای ارزیابی میزان اهمیت اقلام تعیین کنیم. مثلاً شاید تصمیم بگیریم اهمیت را بر اساس «ارزش هر قلم کالا نسبت به ارزش کل موجودیها» بسنجیم، یعنی کالایی که ارزش سالیانه آن برابر ۴۰% ارزش کل موجودیهاست را مهمتر از کالایی بدانیم که ارزش آن ۲% ارزش کل موجودیها است. یا مثلاً شاید مهمترین معیار را «هزینههای ناشی از یک نوع موجودی» بدانیم، یعنی اقلامی را مهمتر تلقی کنیم که هزینههای بیشتری در طول یک سال تحمیل میکنند. ضمن این که شاید چند معیار داشته باشیم، مثلا اقلامی که ارزش آنها نسبت به مجموع ارزش تمام اقلام زیاد است و همچنین اقلامی که تهیه آنها به زمان زیادی نیاز دارد را مهمتر از سایر موجودیها قلمداد کنیم.

تعداد دستهها در طبقهبندی ABC

درست است که رویکرد ABC در اصل برای طبقهبندی موجودیها به سه گروه A و B و C تنظیم شده، اما ممکن است تعداد گروهها را افزایش یا حتی کاهش دهیم و این موضوع تعارضی با رویکرد ABC ندارد. برای مثال شاید متناسب با تنوع اقلام تصمیم بگیریم چهار گروه شامل اقلام: کلیدی، بسیار مهم، مهم و کماهمیت داشته باشیم، یا شاید اقلام را به دو گروه مهم و کماهمیت تقسیم کنیم.

مثالی از طبقهبندی ABC

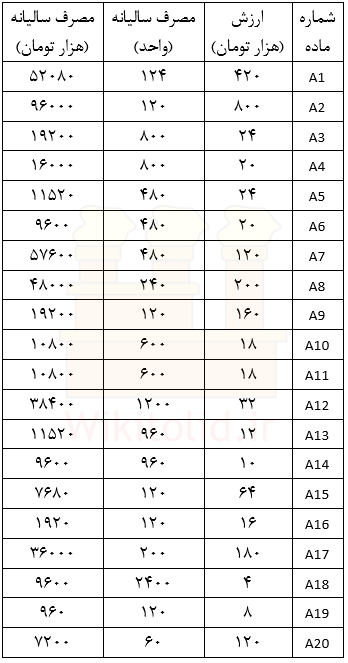

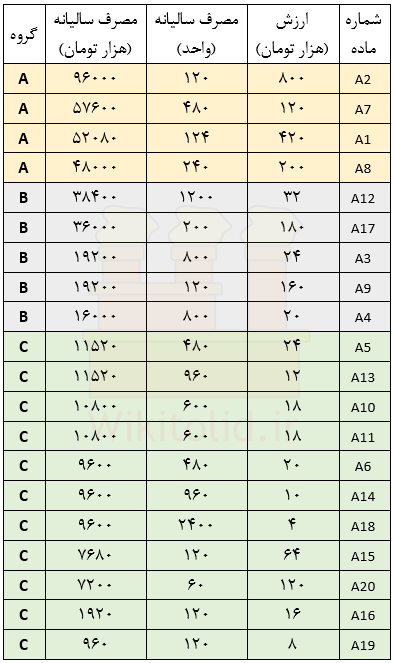

بیست کالا داریم که ارزش هر واحد و میزان نیاز سالیانه به هر کدام در جدول زیر درج شده است. فرض میکنیم اقلامی مهمترند که متناسب با میزان مصرف، ارزش ریالی بیشتری داشته باشند. برای همین در ستون سوم، ارزش هر واحد کالا را در مصرف سالیانه ضرب کردهایم تا مشخص شود ارزش ریالی هر کدام در سال چقدر است.

جدول را بر اساس ستون آخر از بیشترین تا کمترین مقدار مرتب میکنیم. سپس مطابق آن چه گفتیم تلاش میکنیم ۱۰ الی ۲۰ درصد اقلام را در گروه A، حدود ۳۰ درصد را در گروه B و بقیه را در گروه C قرار دهیم.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.